黄金周长假期,港股假期前夕低开低走,再失守两万六关口。美伊争端持续,美国财长贝森特表示,敦促北京当局停止采购伊朗能源。外围仍持续造好下,加上美伊和平谈判陷入僵局但仍未完全破裂,全球原油库存和战略储备进一步消耗,能源市场价格随时出现大幅上涨。如果美国在本周再次发动伊朗战争,估计恒指将会在24,800至25,800间浮动。

中国4月制造业采购经理指数(PMI)报50.3%,较3月的50.4%微跌0.1个百分点,但高于市场预期的50.1%,连续两个月维持扩张,制造业整体运行趋势保持稳健。4月制造业生产指数及新订单指数分别报51.5%及50.6%,双双继续维持增长,显示制造业生产活动及市场需求保持稳定扩张动力。

其中,铁路船舶航空航天设备、电气机械器材及电脑通信电子设备等高端制造行业的生产指数及新订单指数均位于53.0%以上。受生产需求持续扩张,企业采购意愿进一步增强,采购量指数按月上升0.2个百分点至51.1%,显示企业看好后市。

受近期部分大宗商品价格高位波动影响,主要原材料买入价格指数及出厂价格指数分别报63.7%及55.1%,继续位于近年高位,制造业市场价格整体上升明显。建筑业商务活动指数报48.0%,按月下降1.3个百分点,惟建筑业业务活动预期指数维持于50.5%,与上月持平。

4月综合PMI生产指数报50.1%,按月下降0.4个百分点,但连续两个月维持扩张,显示中国企业生产经营活动总体继续保持扩张趋势,整体反映中国经济在外部不确定因素下仍展现出相当的稳定性。

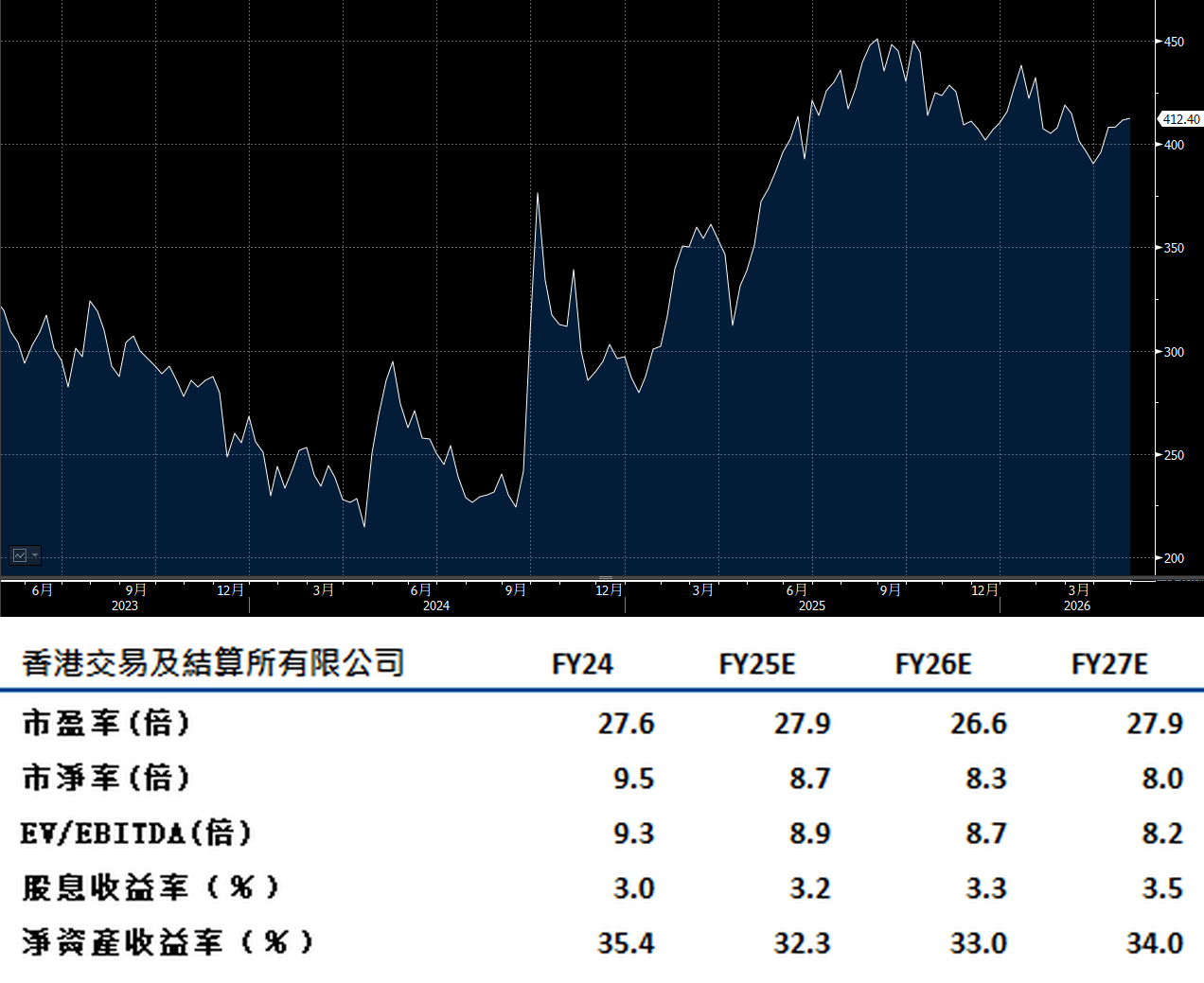

港交所(388.HK)于今年2月宣布的资产多元化发展战略正稳步推进。在环球宏观环境波动加剧、国际投资者积极寻求进入亚洲市场的背景下,公司正部署捕捉多元增长机遇。固定收益及货币业务方面,公司于去年12月完成对CMU OmniClear约20%的战略性投资,为建立完善的固定收益及货币系统奠定重要基础。2026年IPO市场表现强劲,集资规模有望超越原先400亿美元的预期。公司旗下伦敦金属交易所亦将受惠于贸易局势不确定性及伊朗战事带来的市场波动,建议可上望HK$466,HK$384止蚀。

吉利汽车(175.HK)第一季核心盈利表现强劲,值得给予关注。收入按年增长15%,经常性经营利润率由2025年全年的3.4%扩展至5%,显示去年底完成极氪私有化并推行「One Geely」整合战略后,公司经营效率显著提升。出口业务持续增长及SUV销售占比提升,有效改善整体销售组合,有助抵销原材料成本上升压力,建议可上望HK$25.90,HK$21.30止蚀。