黃金周長假期,港股假期前夕低開低走,再失守兩萬六關口。美伊爭端持續,美國財長貝森特表示,敦促北京當局停止採購伊朗能源。外圍仍持續造好下,加上美伊和平談判陷入僵局但仍未完全破裂,全球原油庫存和戰略儲備進一步消耗,能源市場價格隨時出現大幅上漲。如果美國在本週再次發動伊朗戰爭,估計恆指將會在24,800至25,800間浮動。

中國4月製造業採購經理指數(PMI)報50.3%,較3月的50.4%微跌0.1個百分點,但高於市場預期的50.1%,連續兩個月維持擴張,製造業整體運行趨勢保持穩健。4月製造業生產指數及新訂單指數分別報51.5%及50.6%,雙雙繼續維持增長,顯示製造業生產活動及市場需求保持穩定擴張動力。

其中,鐵路船舶航空航天設備、電氣機械器材及電腦通信電子設備等高端製造行業的生產指數及新訂單指數均位於53.0%以上。受生產需求持續擴張,企業採購意願進一步增強,採購量指數按月上升0.2個百分點至51.1%,顯示企業看好後市。

受近期部分大宗商品價格高位波動影響,主要原材料買入價格指數及出廠價格指數分別報63.7%及55.1%,繼續位於近年高位,製造業市場價格整體上升明顯。建築業商務活動指數報48.0%,按月下降1.3個百分點,惟建築業業務活動預期指數維持於50.5%,與上月持平。

4月綜合PMI生產指數報50.1%,按月下降0.4個百分點,但連續兩個月維持擴張,顯示中國企業生產經營活動總體繼續保持擴張趨勢,整體反映中國經濟在外部不確定因素下仍展現出相當的穩定性。

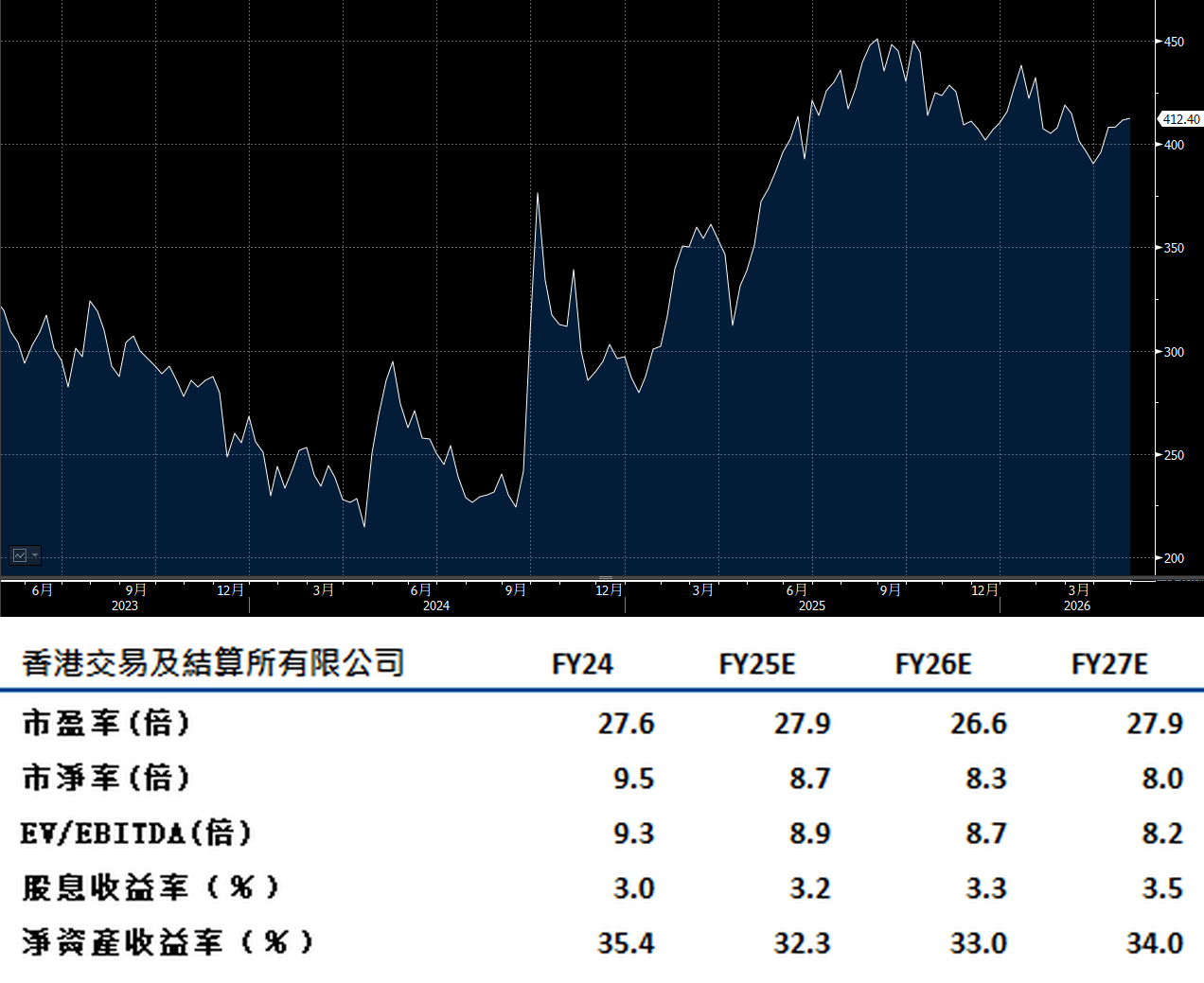

港交所(388.HK)於今年2月宣布的資產多元化發展戰略正穩步推進。在環球宏觀環境波動加劇、國際投資者積極尋求進入亞洲市場的背景下,公司正部署捕捉多元增長機遇。固定收益及貨幣業務方面,公司於去年12月完成對CMU OmniClear約20%的戰略性投資,為建立完善的固定收益及貨幣系統奠定重要基礎。2026年IPO市場表現強勁,集資規模有望超越原先400億美元的預期。公司旗下倫敦金屬交易所亦將受惠於貿易局勢不確定性及伊朗戰事帶來的市場波動,建議可上望HK$466,HK$384止蝕。

吉利汽車(175.HK)第一季核心盈利表現強勁,值得給予關注。收入按年增長15%,經常性經營利潤率由2025年全年的3.4%擴展至5%,顯示去年底完成極氪私有化並推行「One Geely」整合戰略後,公司經營效率顯著提升。出口業務持續增長及SUV銷售佔比提升,有效改善整體銷售組合,有助抵銷原材料成本上升壓力,建議可上望HK$25.90,HK$21.30止蝕。