商务部称中方评估中美关税谈判可能性,市场憧憬关税战有望缓和,加上午后亚洲区货币急升,带挈港股。

新华社引述商务部数据报道,五一黄金周5日假期,中国重点零售和餐饮企业销售额按年增长6.3%;重点零售企业家电、汽车、通讯器材销售额按年分别上升15.5%、13.7%和10.5%。

短线而言,关税战太多变数,谈判亦不容易。考虑到美元终将贬值,加上资金流入讯号,,我们预计恒生指数将在21,800至23,200点区间内波动。

蚂蚁控股最近以28亿元收购本地券商耀才金融(1428.HK)逾50%的股权。虽然28亿元的金额并不算大,但由于蚂蚁控股的实力雄厚和知名度高,这宗收购吸引广泛媒体报导。

耀才金融作为本地实力雄厚的华资券商,拥有众多客户和不错的业绩。然而,近年来其在交易软件上的不思进取导致流失了不少年轻客户。蚂蚁控股的入主,定能借助其技术和创新能力,帮助耀才转型为领先的互联网券商,与市场龙头富途(FUTU.US)展开竞争。这使得富途面临潜在的强大对手,其股价显著回落,并非市场过度反应,而是对手来势汹汹的真实反映。

在耀才股价复牌的第一日,股价先高后低,最终破顶,总成交股数达7.25亿股,相当于总发行股数的约43%,显示出极高的转手率。相信许多原小股东趁机获利了结,而大户则成功收集筹码。

蚂蚁收购耀才,将使耀才的业务发展和估值直接对标富途。耀才可以参考富途的成功模式,从传统本地券商华丽转型。

与富途目前约1千亿港元的市值相比,耀才目前的市值仅为120亿港元,流通市值约52亿元,要再升一倍甚至两倍,相对于富途目前的价格,这是更加容易的。

炒卖盘的炒作通常分为三部曲:交易顺利完成,股价再度启动;新主成功入主后,改个好名,进行再次炒作;最后炒注资或业务转型的憧憬。在这次收购中,蚂蚁不会再使用这个象征传统券商业务的旧名,或许将直接以更为国内投资者熟悉的「蚂蚁」命名,以便在进入港股通后吸引北水的炒作。此外,蚂蚁入主后,必将对交易平台和APP进行改进,丰富现有业务并展开抢客行动。基于目前耀才的基数低于富途,未来的增长速度有望高于富途。

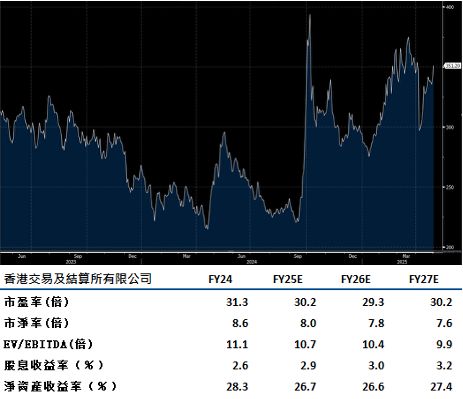

港交所(388.HK) 第一季盈利增长37%,创历来最佳季度业绩。交易活动预计将受到美国敌对外交政策的刺激,强劲的内地对海外投资的需求,以及北京对新上市的支持。IPO管道将受到面临美国退市风险的中国企业、内地上市巨头的双重上市和独角兽企业回归的支持。根据4月1日至29日的趋势,股市成交量强劲增长150%、南向成交量上升221%和北向成交量上升24%将延续至第二季。

随着贸易战紧张局势的升级,PDD Holdings、富途(Futu)及其他仅在美国交易的中国公司可能会推动在香港上市的计划。这会导致香港交易所的成交量和盈利上升。像阿里巴巴和网易这样的双重上市重磅股的成交量也可能从美国转移到香港。此外,由于商品交易收费在去年加价,并且在更多美国关税威胁下,金属价格的波动可能会进一步提升收入。当前估值为2025年预测市盈率30.2倍,估值合理。建议可上望HK$397.00,HK$327.00止蚀。

药明康德(2359.HK) 重申了今年收入增长10-15%的指引,这一目标在第一季销售增长21%后显得更加可行。美国客户仍然是收入的主要来源,占总收入的66%,该群体的增长达到28%。其TIDES部门(寡核苷酸和肽类疗法)在去年实现70%的增长。

去年提出的《生物安全法》对公司在美国的业务构成了重要风险,尽管该法案最终未能成为法律,这在一定程度上减轻了市场的担忧。然而,随着美国企业的本土化趋势,这一长期威胁依然存在。

公司订单的增长(同比增长47%,环比增长6%)显示出美国生物制药行业的业务运行正常。

《生物安全法》目前尚未复活,特朗普政府立场仍不明确。这一因素将持续影响公司未来的发展。建议可上望HK$73.00,HK$60.00止蚀。