中国传考虑对部分美国进口商品豁免反制关税,商务部等6部门发布《关于进一步优化离境退税政策扩大入境消费的通知》提出,下调离境退税起退点至200元(人民币‧下同),上调现金退税限额至2万元。政治局会议公布适时降准降息,加力支持实体经济。

展望大市,我们预计恒生指数将在21,300至22,600点区间内波动。

比亚迪(1211.HK)计划透过派送红股及资本公积金转增股的方式,将现有的总股本从30.39亿股增加至91.17亿股,相当于「一拆三」的比例。该方案仍需经股东大会审议。比亚迪预计,这将导致每股收益和每股净资产等指标的摊薄,但对于净资产报酬率及投资者持股比例不会造成实质影响。

目前,比亚迪的总股本为30.39亿股,包含12.28亿股H股和18.11亿股A股。根据最新的市场价格,比亚迪H股在星期五收报397元,每手股数为500股,总入场费高达19.85万元,这使其成为蓝筹股和活跃港股中入场费最高的股票之一。若进行拆股后,假设每手股数不变,入场门槛将大幅下降至6.62万元,这将吸引更多投资者。

比亚迪计划调整2024年度的利润分配方案,考虑到公司整体经营状况、财务状况及股东利益等综合因素,将在原有每10股派息39.74元人民币的基础上,新增每10股送红股8股,并以资本公积金每10股转增12股,预计现金红利总额约为120.77亿元人民币。

比亚迪表示,基于公司当前良好的经营情况和业绩表现,考虑到总股本较小,并充分考虑到广大投资者,特别是中小投资者的利益和合理诉求,这次的送红股及资本公积金转增股本方案旨在促进全体股东共享公司的经营成果,优化股本结构,保持股本扩张与业绩增长的协调,扩大投资者群体,增强公司股票的流动性。

根据比亚迪上月公布的财报,截至去年12月底的年度盈利达402.54亿元人民币,按年增长34%,每股盈利为13.84元人民币,末期息为3.974元人民币,较去年增长28.4%。尽管预计每股收益和每股净资产指标将摊薄,但对净资产报酬率和投资者持股比例的影响并不明显。

美团(3690.HK)自京东(9618.HK)高调进军内地外卖市场以来,面临着越来越大的竞争压力。双方的竞争引发了市场对于两大巨头将烧钱竞争,最终导致盈利共同受压的担忧。近日美团股价已跌至非常吸引的水平。基于美团的规模优势及领先的商家服务、外卖配送能力,并考虑到新会员体系有望提升用户黏性及跨场景转化,继续看好美团的长期增长潜力及盈利能力。

美团在第一季有望持续实现核心本地商务单位的利润增长,这是连续第四个季度,主要得益于中国按需配送的强劲增长,随着用户数和订单频率的上升,利润将因规模经济而增加,抵消顾客获取及配送员福利的更高支出,支持边际利润扩张。当前估值为2025年预测市盈率14.4倍,具投资吸引力。建议可上望HK$144.00,HK$119.00止蚀。

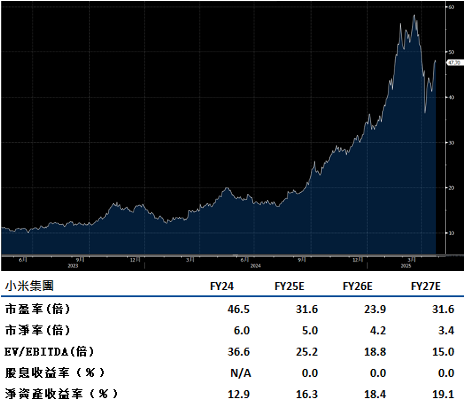

小米(1810.HK)在其旗下的SU7电动车涉及致命车祸后,小米公关部表示,YU7的上市发布时间不会改变。据悉,小米至今发布一款车型,进军SUV市场有助于公司在中国市场挑战特斯拉(TSLA.US)和比亚迪(1211.HK)等竞争对手。SU7车祸事故令市场对小米在电动车领域的前景日益担忧,自3月中旬以来,小米的股价累计最多跌过32%。

小米有望在今年实现高达20%的销售增长。其新的电动车业务将成为公司的主要增长引擎,这主要得益于第二工厂的生产能力提升,以及预计在今年中推出的小米YU7 SUV。小米可能会成为中国最近推出的智能手机补贴计划的最大受益者,因为其在大多数买家兑换补贴的线上渠道中拥有领先份额。

相信小米在第一季将持续强劲的销售动力,预计同比增长达43%。电动车业务仍然是主要的增长驱动力,第一季度的交付量预计将环比增长5%,达到73,500辆。随着SU7 Ultra豪华轿车的推出,平均售价也上升。随着电动车业务的规模不断增强和智能手机产品组合的改善,小米的毛利率在第一季环比有机会上升至21.2%。建议可上望HK$53.90,HK$44.35止蚀。