港股上周五跟随亚太区股市造好,终止连跌3日。国家统计局公布,5月份,中国制造业采购经理指数(PMI)进一步回落至50,比上月下降0.3个百分点,为3个月最低水平,符合市场预期。内地非制造业活动重返扩张水平,国家统计局公布,5月份,非制造业商务活动指数升至50.1,比上月升0.7个百分点,高于市场预期的49.5。港股近期从低位反弹,今周留意美团业绩,以及美伊战事走向,估计本周恒指波幅应在 24,500 至 25,500 间浮动。

眼睛健康领域已逐步形成一个将医疗服务、视光、辅助器及智能医疗相互融合的综合体系。就全球而言,目前至少有22亿人患有近视或远视,当中至少10亿人的视力问题可透过适当干预加以避免或妥善处理。

中国《「十四五」全国眼睛健康规划(2021-2025年)》明确要求将视力管理纳入公共卫生。此一政策导向不仅为行业发展提供了明确的方向,亦为相关医疗服务机构的长远发展创造了有利的政策环境。

在中国眼科医疗服务市场,传统上由各地少数几家综合性医院的眼科部门或眼科专科医院占据主导地位,并拥有较高的市场认受性。然而,随著医疗需求的持续升级与多元化,迅速崛起的领先私立眼科机构正逐步成为推动行业转型的核心力量。以领先连锁集团为代表的私立眼科专科医院,凭技术优势及专科聚焦,正重整市场竞争格局。

中国眼科医疗服务市场正呈现强劲增长,主要增长动力包括人口老化加剧、居民购买力提升、人工智能驱动的行业升级、眼科药物及技术创新,以及眼科人才的持续扩大。市场预计规模将于2030年达到人民币2,250亿元,并于2035年达到人民币3,488亿元,对应年复合增长率分别为8.1%及9.2%。

人工智能技术的广泛应用正推动眼科医疗行业升级。在检查环节,人工智能支持对眼底、光学相干断层扫描及视网膜图像进行自动化分析。在诊断环节,人工智能透过图像解读、检测及风险分层辅助临床决策,有效提高诊断的准确性。在治疗环节,人工智能引导的激光优化及手术辅助,显著提升手术精准度。在手术后管理环节,人工智能支持疾病进展追踪及复发预测。

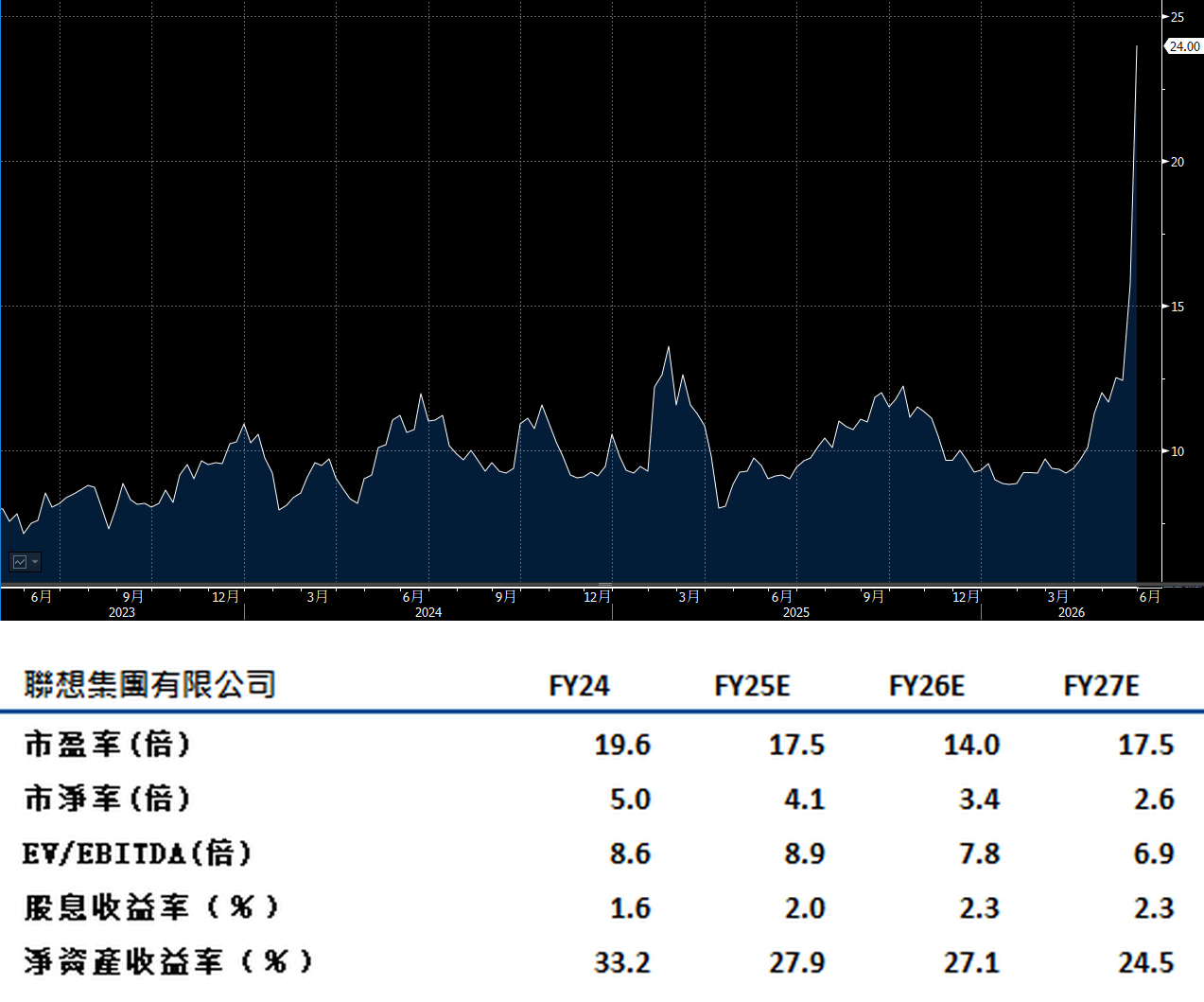

联想(992.HK)预计第一季收入将录得低双位数百分比增长,增长动力主要来自企业级人工智能基础设施需求的强劲爆发,以及高端设备产品组合的持续优化。各主要业务部门增长趋势稳健。

基础设施解决方案业务有望在企业级推理运算及存储需求的持续带动下,维持强劲的业务增长。公司目前持有高达210亿美元的人工智能伺服器订单,为业务的持续增长提供支持。经业务重组后,营业利润进一步上升,反映重组效益,整体盈利能力将持续改善。建议可上望HK$27.10,HK$22.30止蚀。

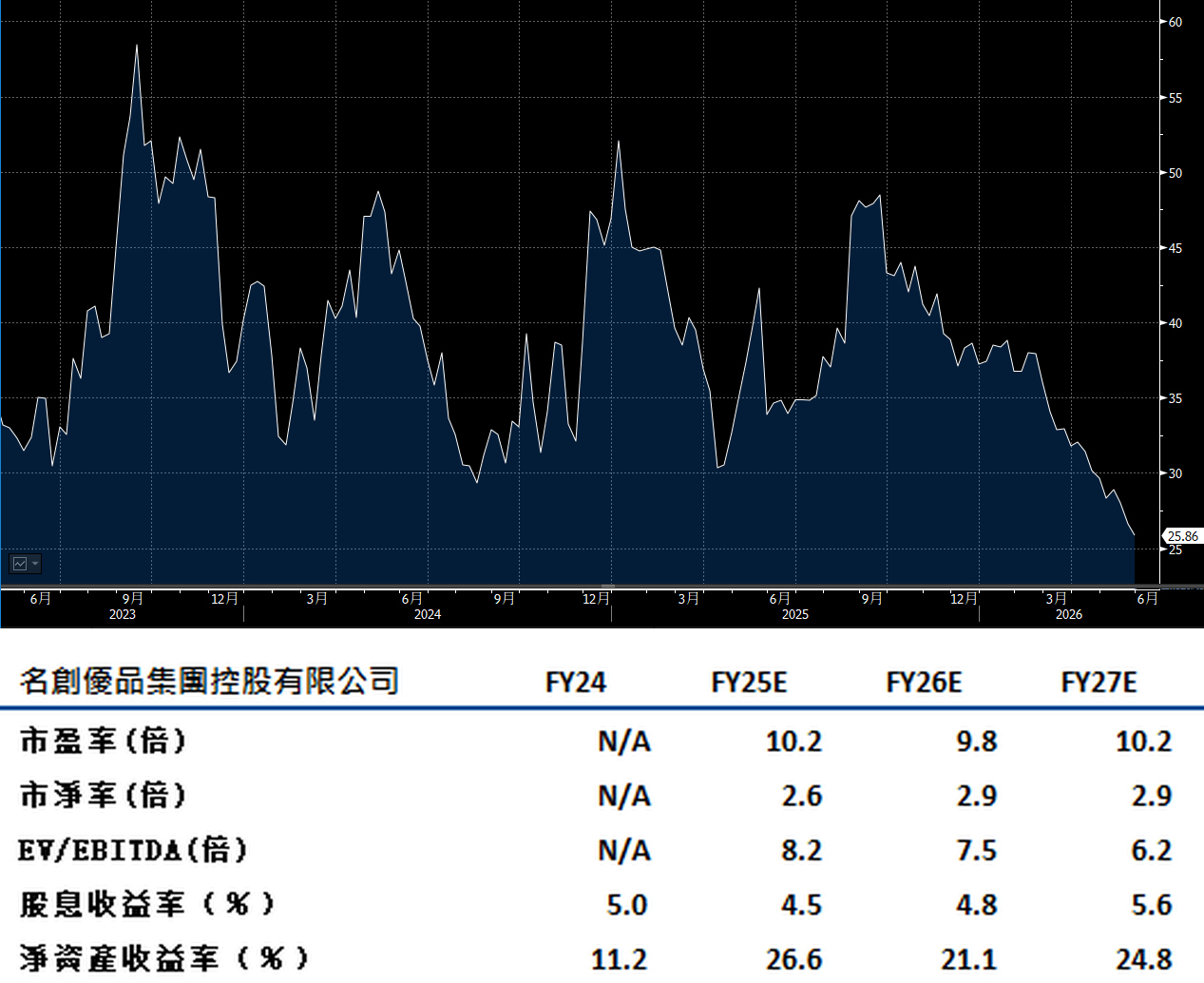

名创优品(9896.HK)最新季度业绩表现稳健并符合预期。中国地区收入增长达30%,主要得益于高个位数的同店销售增长和净新开门店数量的大幅增加。

公司销售及行政开支同比增长34%,这主要用于加快市场扩张步伐和提升客户体验,是在扩充销售网络和优化服务的战略投资。经营利润率较去年同期略微下降1.9个百分点,但随着规模效应逐步显现,预计这些投入将转化为持续增长的动力,有望在未来推动利润率逐步回升。

管理层对未来持乐观态度,并维持2026财年收入高双位数增长的指引。公司预期中国及北美市场将继续实现低个位数的同店销售增长,为收入增长提供稳固支持。在品牌影响力与市场网络不断扩大的驱动下,名创优品未来具备可观的增长潜力。建议可上望HK$29.20,HK$24.05止蚀。