港股上周五跟隨亞太區股市造好,終止連跌3日。國家統計局公布,5月份,中國製造業採購經理指數(PMI)進一步回落至50,比上月下降0.3個百分點,為3個月最低水平,符合市場預期。內地非製造業活動重返擴張水平,國家統計局公布,5月份,非製造業商務活動指數升至50.1,比上月升0.7個百分點,高於市場預期的49.5。港股近期從低位反彈,今周留意美團業績,以及美伊戰事走向,估計本週恆指波幅應在 24,500 至 25,500 間浮動。

眼睛健康領域已逐步形成一個將醫療服務、視光、輔助器及智能醫療相互融合的綜合體系。就全球而言,目前至少有22億人患有近視或遠視,當中至少10億人的視力問題可透過適當干預加以避免或妥善處理。

中國《「十四五」全國眼睛健康規劃(2021-2025年)》明確要求將視力管理納入公共衛生。此一政策導向不僅為行業發展提供了明確的方向,亦為相關醫療服務機構的長遠發展創造了有利的政策環境。

在中國眼科醫療服務市場,傳統上由各地少數幾家綜合性醫院的眼科部門或眼科專科醫院佔據主導地位,並擁有較高的市場認受性。然而,隨著醫療需求的持續升級與多元化,迅速崛起的領先私立眼科機構正逐步成為推動行業轉型的核心力量。以領先連鎖集團為代表的私立眼科專科醫院,憑技術優勢及專科聚焦,正重整市場競爭格局。

中國眼科醫療服務市場正呈現強勁增長,主要增長動力包括人口老化加劇、居民購買力提升、人工智能驅動的行業升級、眼科藥物及技術創新,以及眼科人才的持續擴大。市場預計規模將於2030年達到人民幣2,250億元,並於2035年達到人民幣3,488億元,對應年複合增長率分別為8.1%及9.2%。

人工智能技術的廣泛應用正推動眼科醫療行業升級。在檢查環節,人工智能支持對眼底、光學相干斷層掃描及視網膜圖像進行自動化分析。在診斷環節,人工智能透過圖像解讀、檢測及風險分層輔助臨床決策,有效提高診斷的準確性。在治療環節,人工智能引導的激光優化及手術輔助,顯著提升手術精準度。在手術後管理環節,人工智能支持疾病進展追蹤及複發預測。

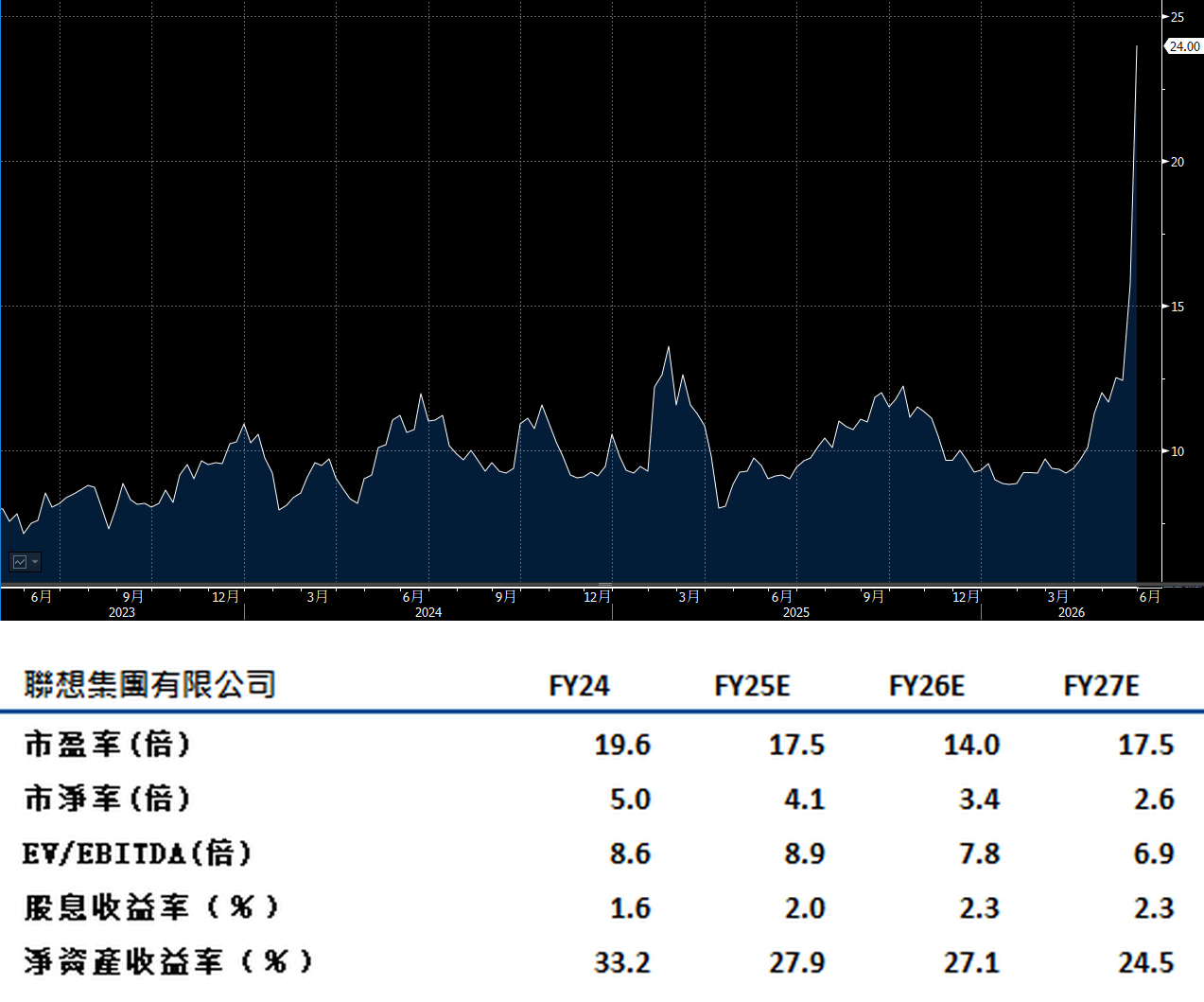

聯想(992.HK)預計第一季收入將錄得低雙位數百分比增長,增長動力主要來自企業級人工智能基礎設施需求的強勁爆發,以及高端設備產品組合的持續優化。各主要業務部門增長趨勢穩健。

基礎設施解決方案業務有望在企業級推理運算及存儲需求的持續帶動下,維持強勁的業務增長。公司目前持有高達210億美元的人工智能伺服器訂單,為業務的持續增長提供支持。經業務重組後,營業利潤進一步上升,反映重組效益,整體盈利能力將持續改善。建議可上望HK$27.10,HK$22.30止蝕。

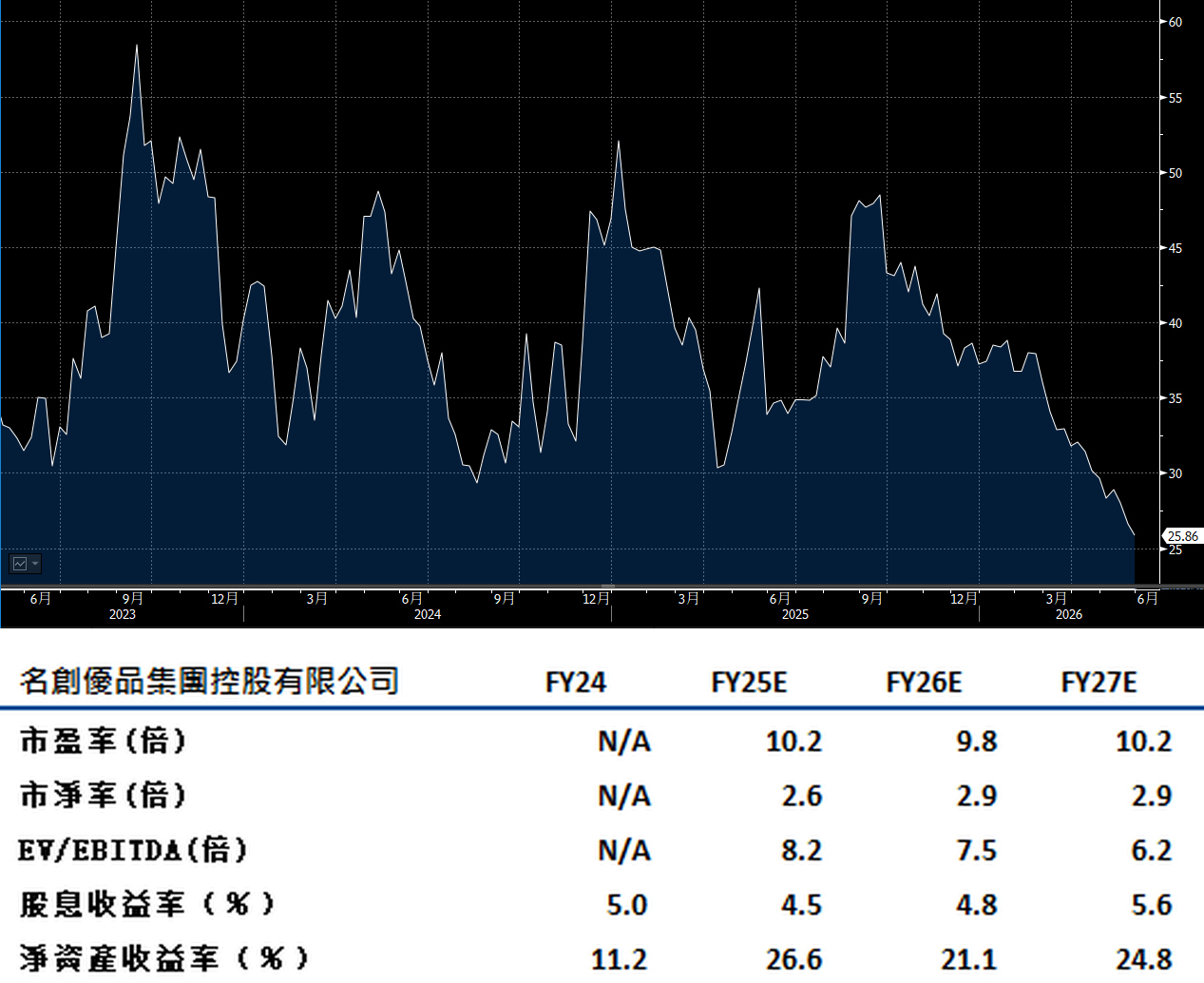

名創優品(9896.HK)最新季度業績表現穩健並符合預期。中國地區收入增長達30%,主要得益於高個位數的同店銷售增長和淨新開門店數量的大幅增加。

公司銷售及行政開支同比增長34%,這主要用於加快市場擴張步伐和提升客戶體驗,是在擴充銷售網絡和優化服務的戰略投資。經營利潤率較去年同期略微下降1.9個百分點,但隨着規模效應逐步顯現,預計這些投入將轉化為持續增長的動力,有望在未來推動利潤率逐步回升。

管理層對未來持樂觀態度,並維持2026財年收入高雙位數增長的指引。公司預期中國及北美市場將繼續實現低個位數的同店銷售增長,為收入增長提供穩固支持。在品牌影響力與市場網絡不斷擴大的驅動下,名創優品未來具備可觀的增長潛力。建議可上望HK$29.20,HK$24.05止蝕。