在内地救市「组合拳」刺激下,加上上海及四川省发放消费券,同时人行落实今日起下调存款准备金率0.5个百分点,港股气势如虹。在期指结算日,大市全日成交高达4457.48亿元,创纪录以来最多。

香港政府统计处(统计处)近日公布八月份的消费物价指数(CPI)。八月份整体消费物价年增2.5%,较七月增加0.3个百分点。剔除所有政府一次性纾困措施的影响,综合消费物价指数按年升幅1.2%,前值为1.0%。甲类、乙类及丙类消费物价指数的相应升幅分别为3.2%、2.2%及1.9%。从各细分项来看,烟酒录得最大升幅,按年上升20.8%,是八月物价上涨的主要原因。衣履价格同比下跌1.8%。电力、燃气及水、外出用膳及外卖、交通、杂项服务、杂项物品等细分项均有所上升。

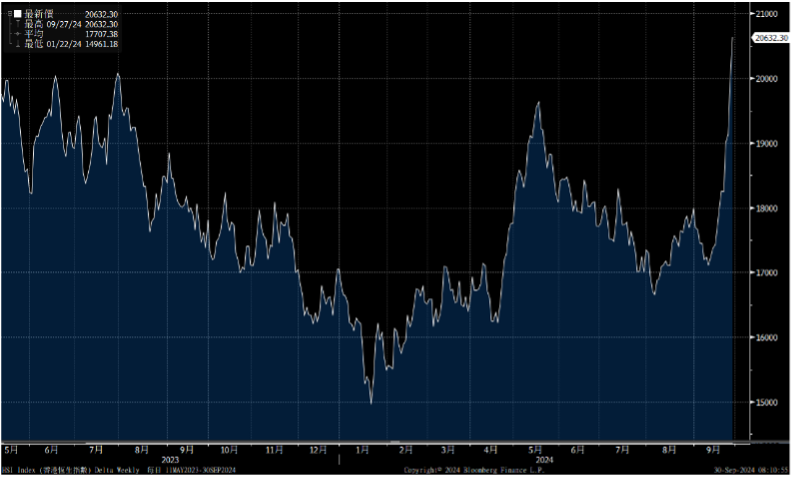

总的来看,八月基本消费物价通胀仍然处于轻微水平。外出用膳及外卖的价格录得按年上升,但升幅放缓,基本食品价格进一步微升。能源相关项目的价格继续明显下跌。其他主要组成项目承受的价格压力仍然大致受控。整体而言通胀在短期内应会维持轻微。本地的成本或会因香港经济继续增长而面对一些温和上升压力。外围价格压力大致上应会进一步放缓。港股方面,恒生指数上周继续狂飙,预计短期内将继续于20,000-21,300点之间波动。

行业方面,内地央行近期将降准0.5个百分点,释放约1万亿流动性,助力科技股升高。

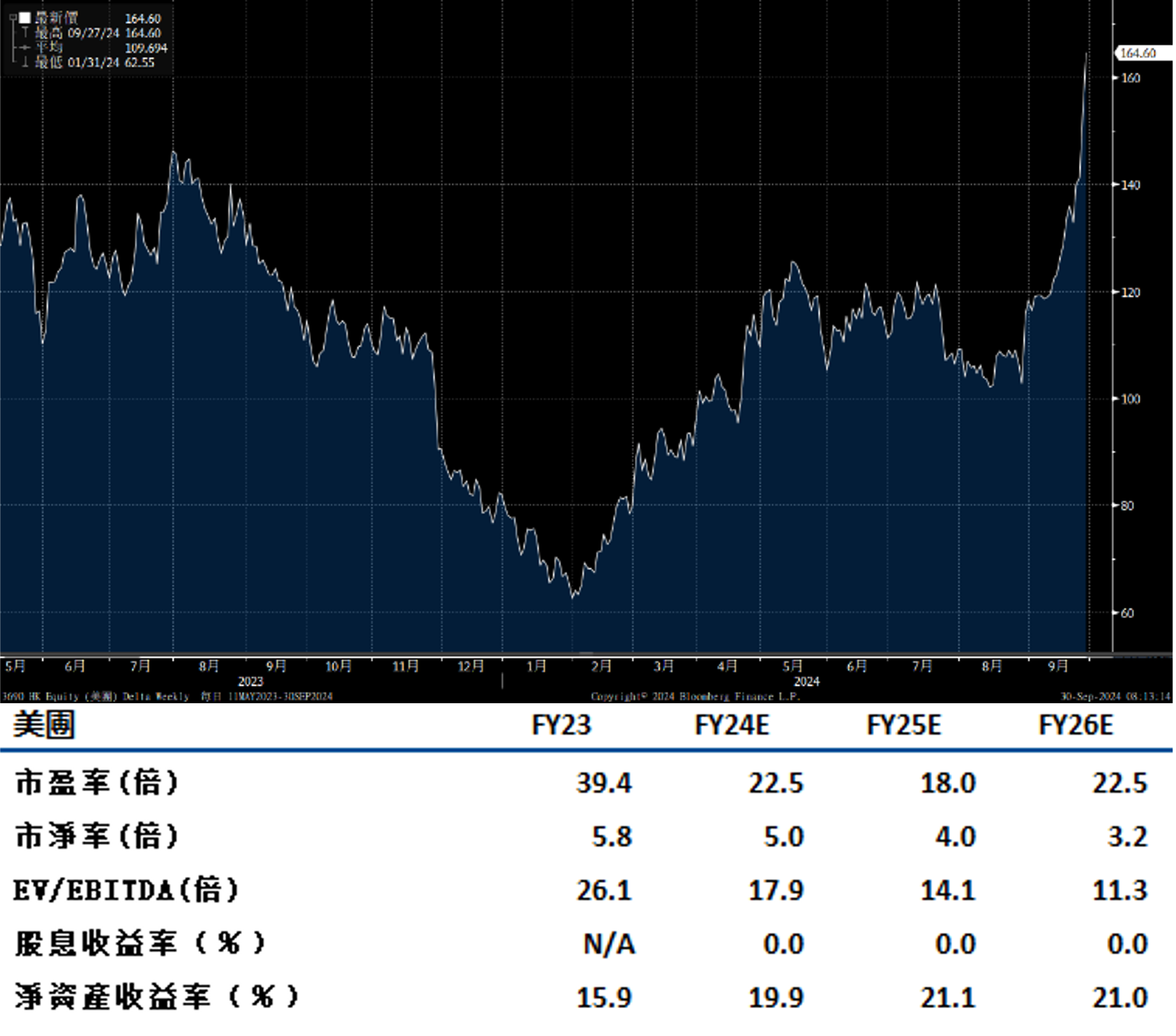

美团(3690.HK)24Q2收入为823亿元,超市场预期2%;EBIT为 113亿元,调整后净利润约136亿元,超市场预期28%。

餐饮外卖业务保持稳定增长,运营效率持续提高,使用者留存率和订单频次显著改善。拼好饭日均订单量突破800万单。到店业务方面,2Q24订单量同比增长超过60%,推广到餐“秒提”服务,消费者可以同时完成线上下单和验券,避免线上下花费时间验券和排队。酒旅方面,国内房晚和GTV方面实现稳定增长。公司扩展“酒店+X”套餐,为消费者提供性价比高的产品,说明商户进行交叉销售其他服务。24Q2新业务收入216亿元,经营亏损收窄至13亿元,好于市场预期38%。公司通过提高产品品质和加强供应商合作,提升美团优选运营效率,单品价格有所增加。公司进一步改善行销效率,并优化资源配置,从而显著减少了亏损。建议可上望HK$186.00,HK$153.00止蚀。

京东(9618.HK)24Q2实现收入2914.0亿元,同比增长1%。24Q2 公司毛利率为 15.8%,同比增长1.4个百分点,得益于供应链能力提升。净利润为144.6亿元同比增长69%,超市场预期。

分业务来看,商品收入为2339亿元,同比持平。其中电器产品受同期高基数影响承压,百货类产品稳健增长。电器产品24Q2实现收入1450亿元,同比下降5%,受去年同期高基数影响,收入增速承压。百货类产品24Q2实现收入888亿元,同比增长9%,其中大商超品类维持强劲增长势头。服务收入为575亿元,同比增长6%。其中平台及广告服务收入234亿元,而物流及其他收入为340.6亿元。建议可上望HK$172.00,HK$141.00止蚀。