8月份,社会消费品零售总额3.9万亿元,同比增长2.1%,符合市场预期。其中,除汽车以外的消费品零售额3.5万亿元,增长3.3%。按消费类型分,8月份餐饮收入4351亿元,增长3.3%;商品零售3.4万亿元,同比增长1.9%。在商品零售中,化妆品类、金银珠宝类、汽车类、建筑及装潢材料类是主要拖累项,分别同比下降6.1%、12%、7.3%和6.7%。粮油、食品类同比增速超过10%。1—8月份,社会消费品零售总额31万亿元,同比增长3.4%。其中,除汽车以外的消费品零售额28万亿元,增长3.9%。

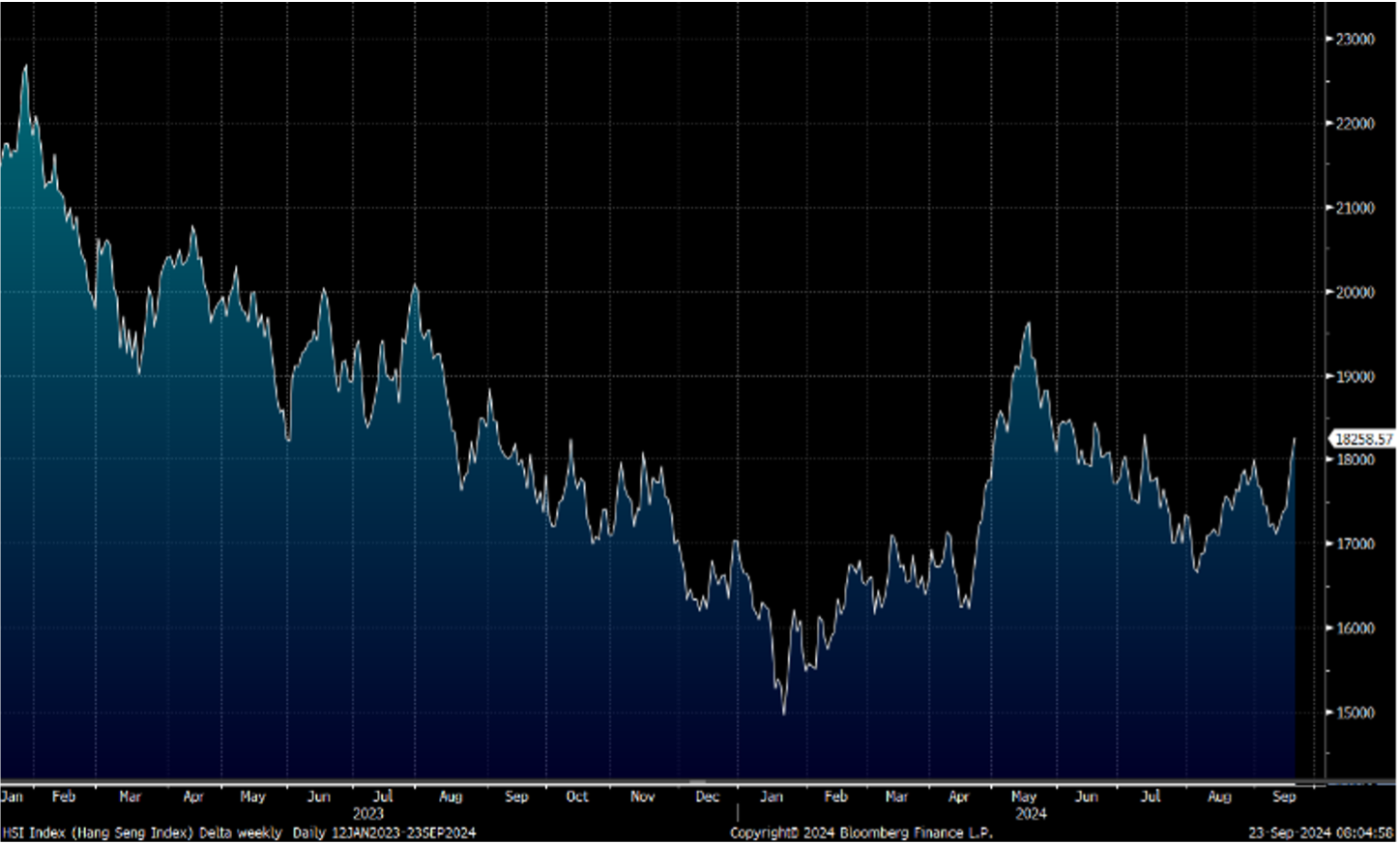

8月份规模以上工业增加值同比实际增长4.5%。8月份,采矿业增加值同比增长3.7%,制造业增长4.3%,电力、热力、燃气及水生产和供应业增长6.8%。分行业看,8月份,41个大类行业中有32个行业增加值保持同比增长。化学原料和化学制品制造业、有色金属冶炼和压延加工业、铁路、船舶、航空航太和其他运输设备制造业、电脑、通信和其他电子设备制造业是主要推动项,分别同比增长6%、6.6%、12.0%、11.3%。港股方面,美国联储局大手减息带动港股向上,恒生指数连升5个交易日,冲破18000关,预计将继续于17,700-18,800点之间波动。

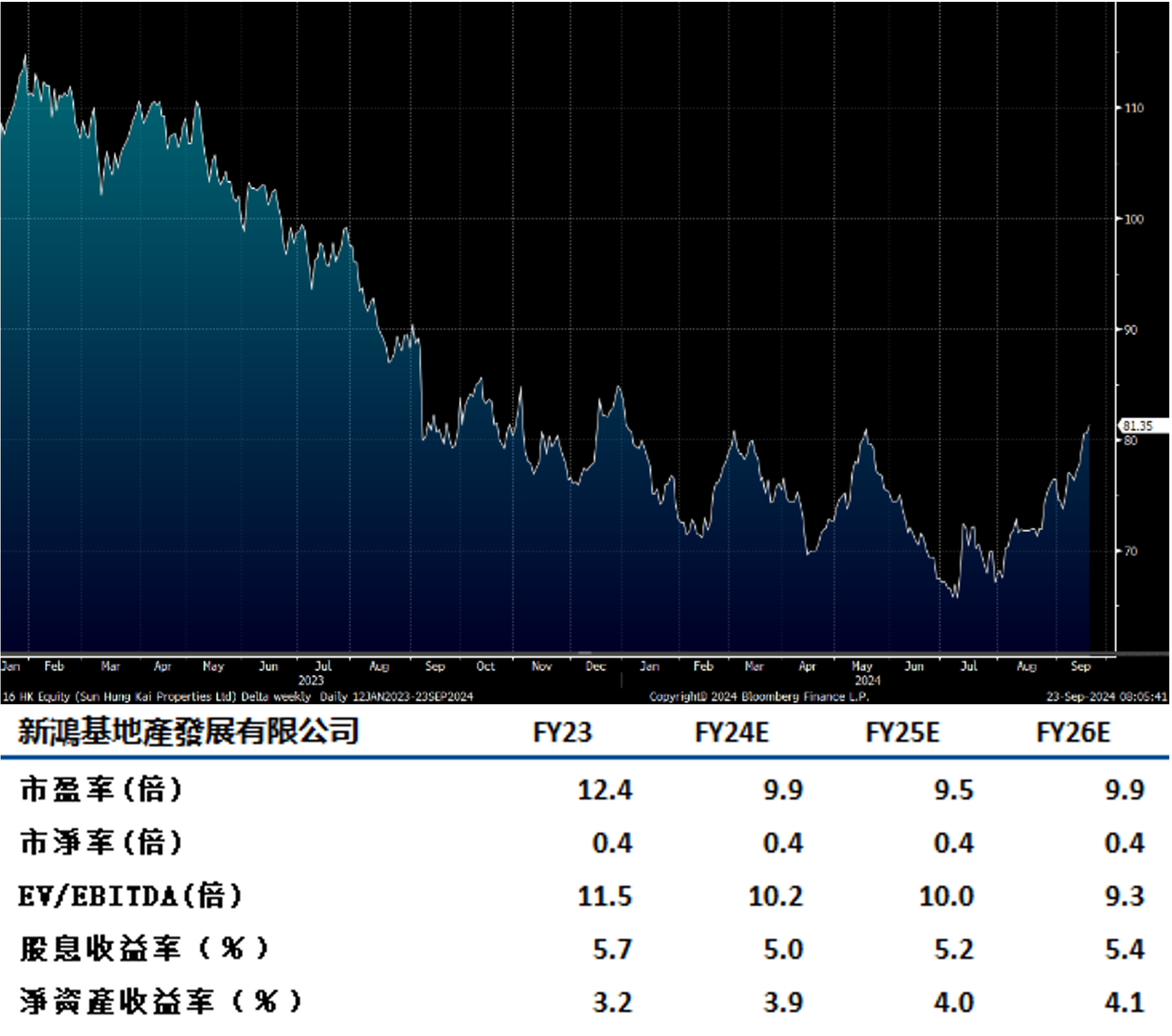

行业方面,香港楼市基本面逐渐向好,美联储降息的开始对于行业周期而言是一个积极信号。

新鸿基地产(16.HK)2024财年营业收入为715亿港元,同比增长0.4%,净利润为217亿港元,同比减少9.0%。末期每股派息2.8港元,加上中期每股派息,全年累计每股派息3.75港元,同比减少24.2%,主要由于公司将派息率由60%降至50%,股息率为4.6%。分业务来看,租金收入同比上升3.0%至249亿港元。另外,受惠通关以及旅游业反弹,酒店收入同比大幅上升25%至53亿港元。

年内,新鸿基地产在香港录得的合约销售额为256亿港元,销售额主要来自天水围YOHO WEST第1期、元朗The YOHO Hub II、启德天玺•海第1期等全新项目。截至2024年6月30日,未入帐的香港合约销售额约249亿港元,预计当中约196亿港元将于2024/25财政年度入帐。公司保持稳健的业绩和持续的派息,随着非房地产开发业务利润占比的进一步提升,公司业绩和派息的稳定性有更大的保障。建议可上望HK$89.00,HK$73.50止蚀。

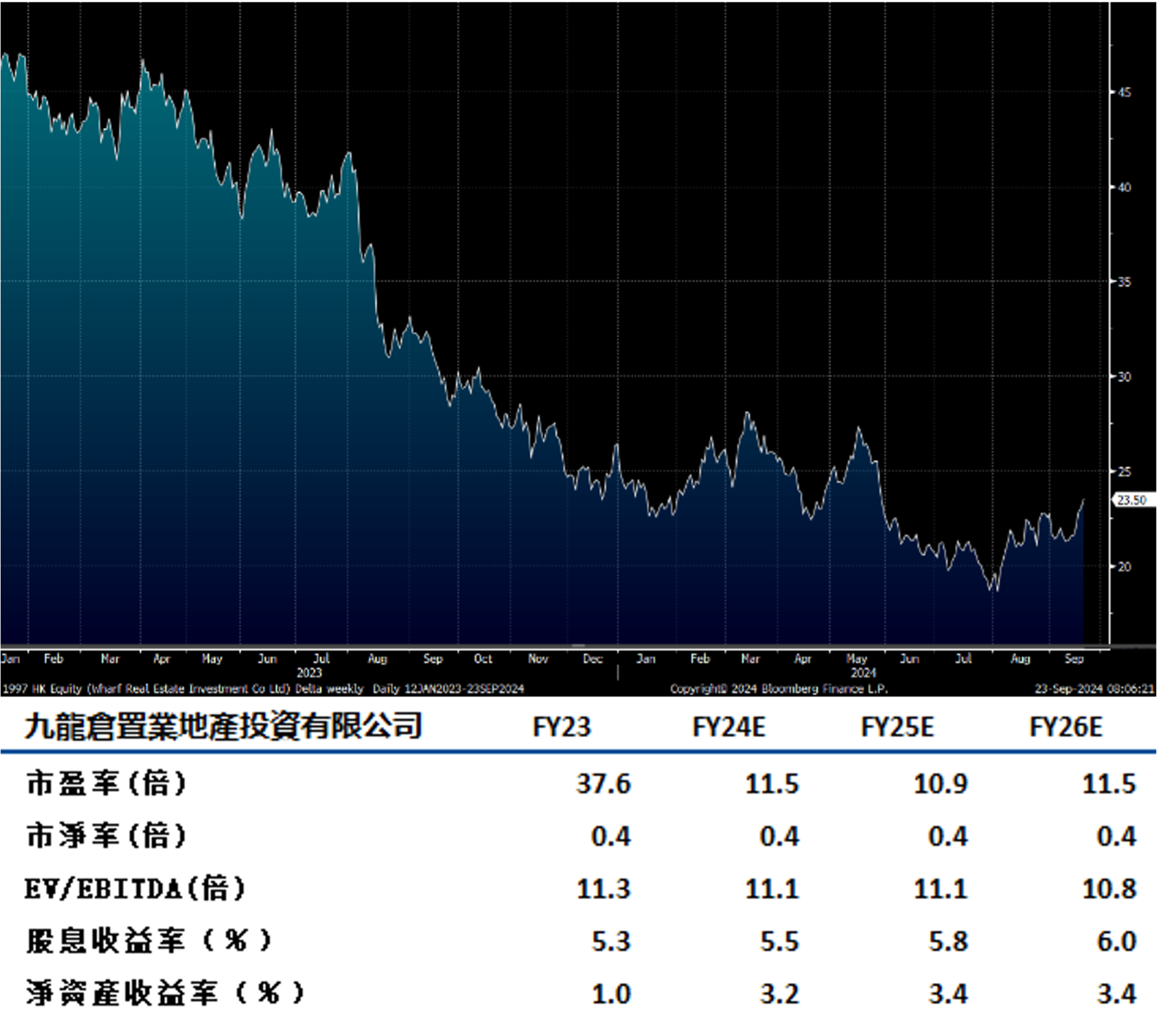

九龙仓置业(1997.HK)2024H1营业收入同比上升0.4%至65亿港元。经营利润同比下降0.5%至49.亿港元。核心净利润同比上升2.1%至31亿港元。2024年中期派息同比下降4.5%至每股0.64港元,派息率为62.2%。

优质商场在市场逆风中企稳。2024H1,公司投资物业收入同比上升1.5%至55.19亿港元。其中,海港城商场通过调整租户结构并举办宣传活动有效吸引人流,租金收入同比增长7%至29亿港元,出租率达97%。时代广场商场通过丰富租户组合使租金收入同比增长4%至6亿港元,出租率为94%。2024H1,写字楼业务持续承压。海港城写字楼收入同比下降2%至11.30亿港元。时代广场写字楼收入同比下降8%至2.73亿港元。总括来看,公司两大商场海港城、时代广场抵御零售市场风险能力较强,在逆势中实现收入增长。公司融资成本有望随着美国进入降息周期逐渐降低,预计财务结构将得到优化。建议可上望HK$26.00,HK$21.00止蚀。