美伊下次会晤可能在本周末举行,投资者转趋观望,港股反覆考验两万六关口。中国今年首季国内生产总值(GDP)按年增长5%,表现令人振奋,不但超越市场预期的4.8%,更达到全年增长目标范围上限,充分展示中国经济的强劲。尽管首季零售及固定资产投资增长分别录得2.4%及1.7%,内需复苏步伐仍有待加快,但出口带动制造业表现理想,为整体经济增长提供支持。中国国家市场监督管理总局公告,对7家电商平台涉「幽灵外卖」系列案作出行政处罚决定,处以罚没款共计35.97亿元。展望大市,我们预计恒生指数将在25,700至27,000点区间内波动,资金维持炒股唔炒市,后续需聚焦四月底政治局会议和企业业绩高景气方向。

单计3月份,零售总额按年增长1.7%,增速较首两个月略为放慢,主要受「以旧换新」补贴规模调整及提前消费影响。家电及汽车消费增速有所回落,但通讯设备零售表现突出,按年增速大幅加快至27.3%,成为消费市场的焦点。另外,消费结构正向服务型业务持续升级,有长远发展潜力。

首3个月固定资产投资按年增长1.7%,基建投资按年增长8.9%,持续发挥稳定作用;民间投资跌幅亦收窄至2.2%,显示趋势改善。房地产开发投资虽仍录得逾一成跌幅,但多项指标显示市场正逐步回稳。

3月规模以上工业增值按年增长5.7%,高于市场预期的5.3%,制造业生产动力强劲,令人振奋。

首季GDP增速表现理想,加上再通胀趋势浮现,当前大规模刺激的迫切性相对较低,显示经济基本因素保持稳健。预计最早于下半年或有0.1厘的减息部署。

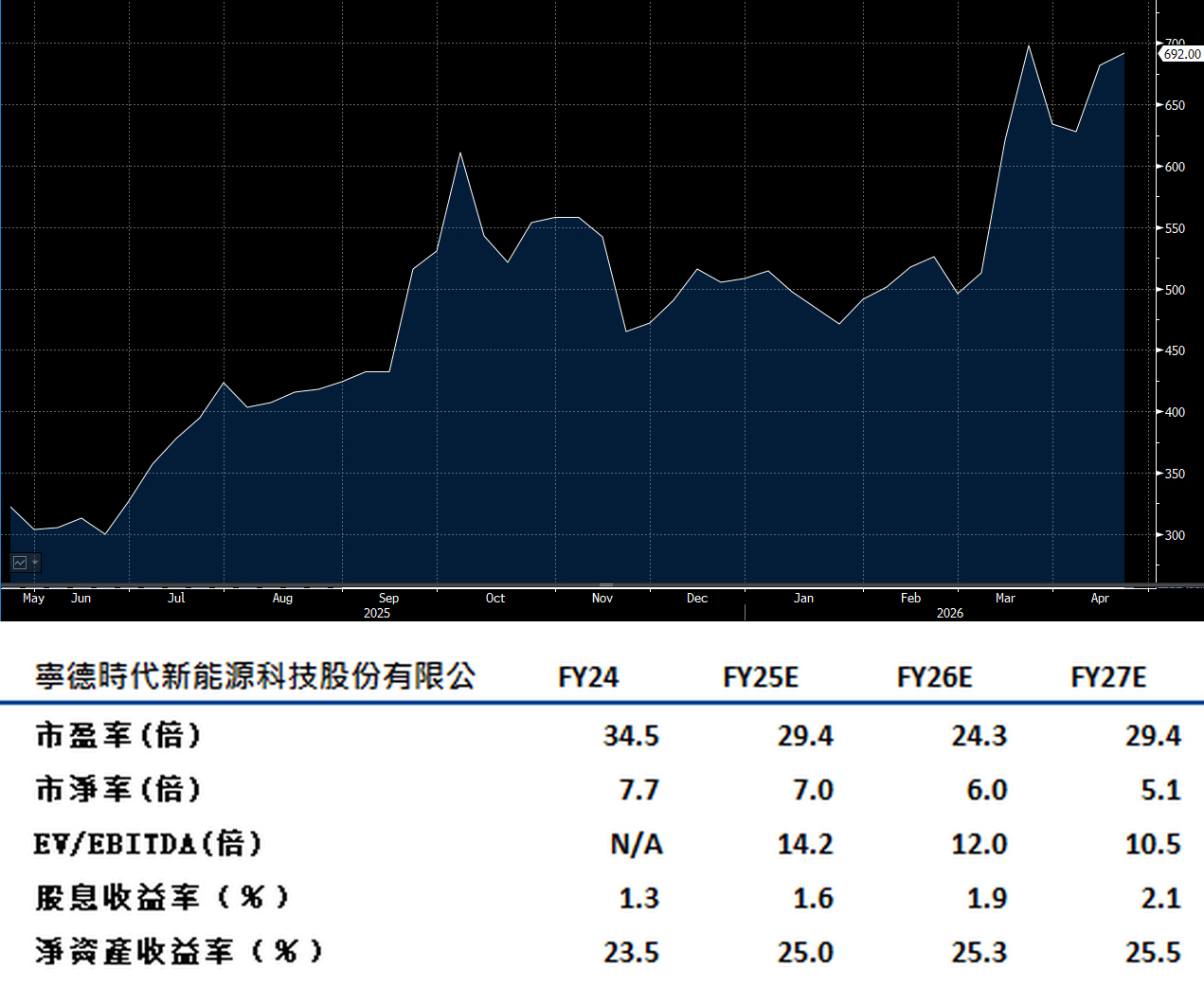

宁德时代(3750.HK)第一季业绩强劲,电池销售表现超出市场预期,触发市场普遍上调全年盈利预测,进一步确立公司作为全球电池龙头地位。

第一季电池销量突破200千兆瓦时,较第四季高峰仅小幅回落约10%,产能利用率维持于85%至90%的健康水平,充分反映公司生产效率持续企于高位。储能业务受惠于中国市场订单强劲,录得显著增长;电动车电池需求亦超于市场早前的悲观预期,主要得益于宁德时代在商用卡车及高端电动车市场的部署,相关市场受补贴取消影响有限。

结合宁德时代的规模优势及持续提升的生产效率,公司预计利润率将稳健维持于偏高双位数水平,盈利能力展现出强大的结构性支持。整体而言,宁德时代业务稳固,增长动力充足 。建议可上望HK$782,HK$644止蚀。

中海油(883.HK)第一季盈利预计将随油价上升及产量强劲增长而显著上升,业绩前景令人鼓舞。受惠于北京积极推动能源安全战略,全年产量目标定于7.8亿至8亿桶油当量。

油价方面,第一季WTI平均价格达每桶72.67美元,较去年同期上升1.8%,为公司盈利提供了有利的价格环境,进一步巩固收入增长基础。

与此同时,中国积极推动绿色能源转型,天然气作为过渡能源的战略地位日益重要,将持续支持中海油天然气业务增长,为公司带来额外的增长动力。随着产量稳步扩张、油价环境向好,加上天然气业务提供稳定支持,中海油全年盈利前景展现出强劲且可持续的增长动力。建议可上望HK$30.50,HK$25.10止蚀。