美伊下次會晤可能在本周末舉行,投資者轉趨觀望,港股反覆考驗兩萬六關口。中國今年首季國內生產總值(GDP)按年增長5%,表現令人振奮,不但超越市場預期的4.8%,更達到全年增長目標範圍上限,充分展示中國經濟的強勁。儘管首季零售及固定資產投資增長分別錄得2.4%及1.7%,內需復蘇步伐仍有待加快,但出口帶動製造業表現理想,為整體經濟增長提供支持。中國國家市場監督管理總局公告,對7家電商平台涉「幽靈外賣」系列案作出行政處罰決定,處以罰沒款共計35.97億元。展望大市,我們預計恒生指數將在25,700至27,000點區間內波動,資金維持炒股唔炒市,後續需聚焦四月底政治局會議和企業業績高景氣方向。

單計3月份,零售總額按年增長1.7%,增速較首兩個月略為放慢,主要受「以舊換新」補貼規模調整及提前消費影響。家電及汽車消費增速有所回落,但通訊設備零售表現突出,按年增速大幅加快至27.3%,成為消費市場的焦點。另外,消費結構正向服務型業務持續升級,有長遠發展潛力。

首3個月固定資產投資按年增長1.7%,基建投資按年增長8.9%,持續發揮穩定作用;民間投資跌幅亦收窄至2.2%,顯示趨勢改善。房地產開發投資雖仍錄得逾一成跌幅,但多項指標顯示市場正逐步回穩。

3月規模以上工業增值按年增長5.7%,高於市場預期的5.3%,製造業生產動力強勁,令人振奮。

首季GDP增速表現理想,加上再通脹趨勢浮現,當前大規模刺激的迫切性相對較低,顯示經濟基本因素保持穩健。預計最早於下半年或有0.1厘的減息部署。

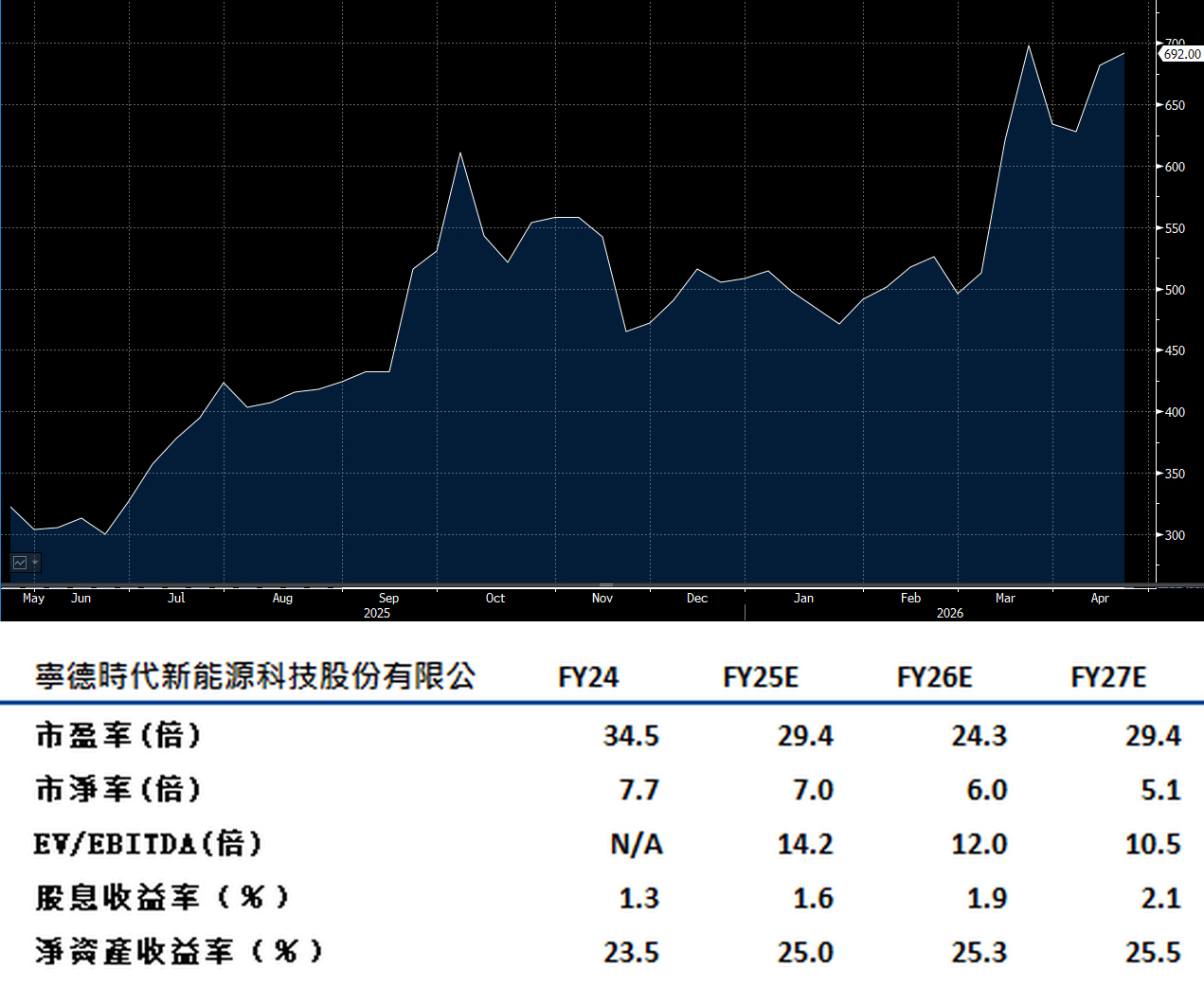

寧德時代(3750.HK)第一季業績強勁,電池銷售表現超出市場預期,觸發市場普遍上調全年盈利預測,進一步確立公司作為全球電池龍頭地位。

第一季電池銷量突破200千兆瓦時,較第四季高峰僅小幅回落約10%,產能利用率維持於85%至90%的健康水平,充分反映公司生產效率持續企於高位。儲能業務受惠於中國市場訂單強勁,錄得顯著增長;電動車電池需求亦超於市場早前的悲觀預期,主要得益於寧德時代在商用卡車及高端電動車市場的部署,相關市場受補貼取消影響有限。

結合寧德時代的規模優勢及持續提升的生產效率,公司預計利潤率將穩健維持於偏高雙位數水平,盈利能力展現出強大的結構性支持。整體而言,寧德時代業務穩固,增長動力充足 。建議可上望HK$782,HK$644止蝕。

中海油(883.HK)第一季盈利預計將隨油價上升及產量強勁增長而顯著上升,業績前景令人鼓舞。受惠於北京積極推動能源安全戰略,全年產量目標定於7.8億至8億桶油當量。

油價方面,第一季WTI平均價格達每桶72.67美元,較去年同期上升1.8%,為公司盈利提供了有利的價格環境,進一步鞏固收入增長基礎。

與此同時,中國積極推動綠色能源轉型,天然氣作為過渡能源的戰略地位日益重要,將持續支持中海油天然氣業務增長,為公司帶來額外的增長動力。隨著產量穩步擴張、油價環境向好,加上天然氣業務提供穩定支持,中海油全年盈利前景展現出強勁且可持續的增長動力。建議可上望HK$30.50,HK$25.10止蝕。