個股分析

友邦保险 (1299.HK)

简介

是亚太地区领先的寿险集团,业务涵盖寿险、医疗/重疾、储蓄及退休产品;以代理人为主,结合银保与数字渠道,覆盖香港、泰国、新加坡、马来西亚及中国内地等市场。

分析

- 营收历史新高: 友邦保险2025年第三季度业绩表现强劲,新业务价值(VONB)按固定汇率计算增长25% 至14.76亿美元,创下三季度历史新高。这一增速较上半年的14%显著加快,显示增长动能持续增强。前三季度累计VONB达43.14亿美元,按年增长18%。

- 多元化市场布局: 集团在各核心市场实现广泛的双位数增长。香港业务持续成为最大贡献来源,第三季度VONB大幅增长40% 至新高,本地客户及内地访客两大客群均录得强劲增长。中国内地业务同样表现卓越,第三季度VONB增长27%,代理渠道增长23%,新拓展地区(2019年后进入)的VONB同比翻倍,合计贡献中国业务的11%。泰国业务增长20%,新加坡、马来西亚等东盟市场合计增长15%,印度合资公司Tata AIA Life亦保持零售保障市场首位。广泛的地区布局有效分散单一市场风险,捕捉亚洲各地保险渗透率提升的结构性机遇。

- 代理人渠道构筑壁垒: 公司「最优秀代理」策略成效显著,代理渠道是价值创造的核心引擎。第三季度,代理渠道VONB增长19%,贡献新业务价值超过70%,新招募代理人数大幅增加18%,活跃代理人规模持续扩大。

| 股票代号 | 1299.HK |

|---|---|

| 股价 | 84.70港元 |

| 一手入场费 | 16,940港元 |

| 总市值 | 8,900亿港元 |

| 年初至今股价变化 | 6.0% |

| 2025财年1H收入 | 104.6亿元美元 (YoY +10%) |

| 2025财年1H盈利 | 25.3亿元美元 (YoY -24%) |

| 预测盈利 | 70.4亿元美元 (YoY +6.4%) |

| 股息回报率 | 2.1% |

| 预测市盈率 | 16.3x vs 13.6x (过去2年平均) |

| 2025财年1H收入 | 收入占比 | YoY |

|---|---|---|

| 保险收益 | 100% | +10% |

看法:

风险:

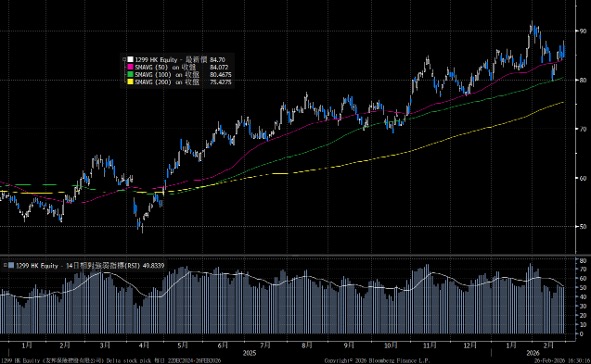

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 84.70 港元

中线目标价: 95.50 港元

止蚀价: 80.50 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼