個股分析

友邦保險 (1299.HK)

簡介

是亞太地區領先的壽險集團,業務涵蓋壽險、醫療/重疾、儲蓄及退休產品;以代理人為主,結合銀保與數字渠道,覆蓋香港、泰國、新加坡、馬來西亞及中國內地等市場。

分析

- 營收歷史新高: 友邦保險2025年第三季度業績表現强勁,新業務價值(VONB)按固定匯率計算增長25% 至14.76億美元,創下三季度歷史新高。這一增速較上半年的14%顯著加快,顯示增長動能持續增強。前三季度累計VONB達43.14億美元,按年增長18%。

- 多元化市場佈局: 集團在各核心市場實現廣泛的雙位數增長。香港業務持續成為最大貢獻來源,第三季度VONB大幅增長40% 至新高,本地客戶及內地訪客兩大客群均錄得強勁增長。中國內地業務同樣表現卓越,第三季度VONB增長27%,代理渠道增長23%,新拓展地區(2019年後進入)的VONB同比翻倍,合計貢獻中國業務的11%。泰國業務增長20%,新加坡、馬來西亞等東盟市場合計增長15%,印度合資公司Tata AIA Life亦保持零售保障市場首位。廣泛的地區佈局有效分散單一市場風險,捕捉亞洲各地保險滲透率提升的結構性機遇。

- 代理人渠道構築壁壘: 公司「最優秀代理」策略成效顯著,代理渠道是價值創造的核心引擎。第三季度,代理渠道VONB增長19%,貢獻新業務價值超過70%,新招募代理人數大幅增加18%,活躍代理人規模持續擴大。

| 股票代號 | 1299.HK |

|---|---|

| 股價 | 84.70港元 |

| 一手入場費 | 16,940港元 |

| 總市值 | 8,900億港元 |

| 年初至今股價變化 | 6.0% |

| 2025財年1H收入 | 104.6億元美元 (YoY +10%) |

| 2025財年1H盈利 | 25.3億元美元 (YoY -24%) |

| 預測盈利 | 70.4億元美元 (YoY +6.4%) |

| 股息回報率 | 2.1% |

| 預測市盈率 | 16.3x vs 13.6x (過去2年平均) |

| 2025財年1H收入 | 收入佔比 | YoY |

|---|---|---|

| 保險收益 | 100% | +10% |

看法:

風險:

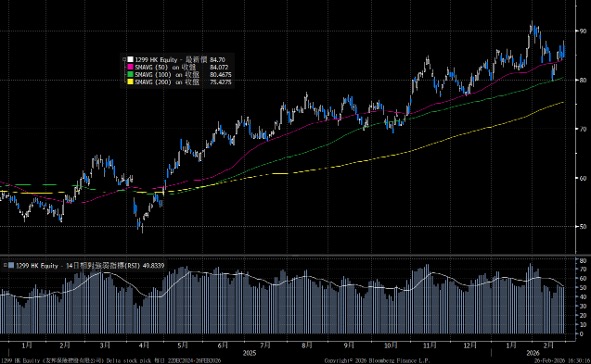

股價走勢

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 84.70 港元

中線目標價: 95.50 港元

止蝕價: 80.50 港元

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓