個股分析

中国海外发展 (688.HK)

简介

为中国地产标杆及全球知名城市开发运营商,旗下有华艺设计等核心品牌,涵盖不动产开发、城市运营,布局港澳、内地80余城及海外多国。

分析

- 营收符合预期: 2025年上半年中国海外发展总营收达832亿元人民币,按年下跌4%;股东应占利润86亿元,按年下跌16.6%;毛利率同比下滑4.7个百分点,降至17.4%,受内房气氛疲弱,业绩下跌属预期之内。

- 商业物业运营录增长: 商业物业运营及其他业务合计52.6亿元按年升7.5%,占比提升0.4%至6%,表现具韧性。

- 土储基础雄厚: 2025上半年公司开发销售按年跌19%至1201亿元,但销售金额仍排名第二;其中一线及香港销售226.5亿元,占比公司销售金额为54%。上半年新增17个项目,权益地价401亿元且拿地257万方,一线及香港投资占比52%;总权益土储为2367万方,土地储备优势显著。

| 股票代号 | 688.HK |

|---|---|

| 股价 | 13.98港元 |

| 一手入场费 | 6,830港元 |

| 总市值 | 1,495亿港元 |

| 年初至今股价变化 | +10.2% |

| 2025财年1H收入 | 832亿人民币(YoY -4.3%) |

| 2025财年1H净利润 | 86亿人民币(YoY -16.6%) |

| 预测净利润 | 148.9亿人民币(YoY -2.8%) |

| 股息回报率 | 4.0厘 |

| 预测市盈率 | 8.9x vs 7.4x (过去2年平均) |

| 2025财年1H收入 | 收入占比 | YoY |

|---|---|---|

| 房地产开发业务收入 | 94% | -5% |

| 商业物业运营业务收入 | 4.3% | +0.1% |

| 其他业务收入 | 1.7% | +26% |

看法:

风险:

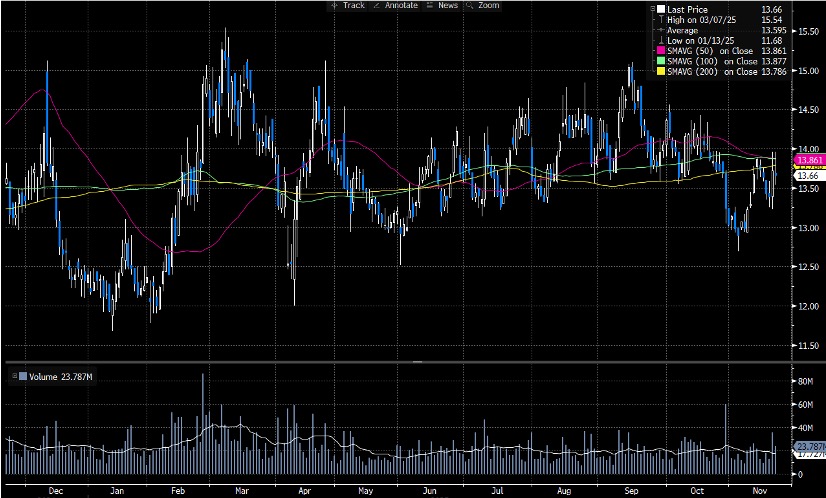

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 13.98港元

中线目标价: 15.60港元

止蚀价: 13.30港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼