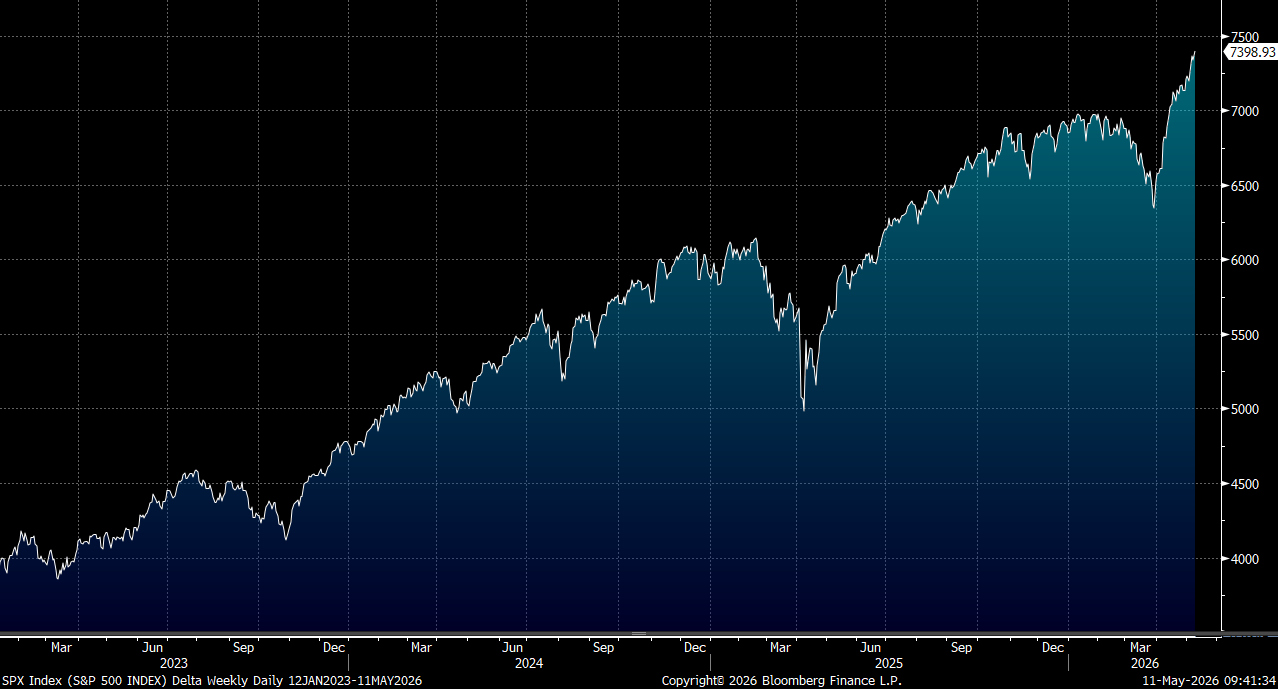

美國最新公布的就業數據理想,爲美聯儲在未來繼續按兵不動提供了空間,今週二的4月CPI數據將成爲市場的下一個重要觀察窗口。戰事方面消息不斷,階段仍停留在區內敵對行動,以及霍爾木茲海峽問題。短期美股市寬仍會偏窄,集中科技與半導體板塊將令波幅加劇,短期難有重大消息驅動資金輪動,料S&P500指數將於7,200-7,500點之間上落。

美國4月非農就業人數經季節性調整後增加11.5萬人,顯著高於市場預期的6.5萬人,前值亦向上修訂至18.5萬人。若以未經季節性調整計算,就業人數則增加92.6萬人,其中勞工統計局貢獻了39.1萬個淨職位,略高於去年同期的38.6萬人,而2025年4月未經季節性調整的就業淨增長人數為82.8萬人。

私人部門是4月就業增長的主要引擎,共新增12.3萬個職位,較前值19萬人有所放緩。政府部門則淨裁減8,000個職位,較之前的裁減5,000人進一步惡化。

最值得關注的細節,來自於貿易、運輸及公用業務板塊。該板塊單月新增6萬個職位,貢獻了逾半數當月私人服務業就業的增長,取代教育及醫療服務業,成為當月就業增長的最大來源。其中,運輸及倉儲業更錄得3萬人的超預期增長。這一表現與近期採購經理人指數(PMI)及地區聯儲製造業調查的強勁信號相互印證,顯示工業板塊可能正在經歷一輪實質性復甦。

儘管機構調查數據整體向好,住戶調查卻呈現出令人憂慮的跡象。失業率從3月份的4.26%上升至4.34%,反映裁員趨勢有所加劇。涵蓋失業工人的U2失業率亦從2.0%微升至2.1%。值得注意的是,勞動力參與率從61.9%小幅下跌至61.8%,勞動力規模減少9.2萬人,但失業人數卻同期上升13.4萬人,住戶調查下的就業人數更大幅下跌22.6萬人,顯示就業市場的實際情況或不如機構調查數據所呈現的那麼樂觀。

AMD(AMD.US)在人工智能驅動的計算力需求持續上升的背景下,EPYC處理器在雲端及企業市場的需求正在加速擴張,推動伺服器CPU的整體市場規模突破1,200億美元。與此同時,持續的市場佔有率提升與平均銷售價格向上,共同支持著數據中心業務在進入2026年後維持超越季節性規律的強勁增長。

在CPU業務方面,EPYC系列處理器正享受來自雲端及企業客戶的強勁需求加速。EPYC處理器憑在效能、核心密度及整體擁有成本方面的競爭優勢,持續從英特爾手中搶佔市場。

在GPU業務方面,MI355X產品的推進有助於AMD在當前的人工智能計算力需求浪潮中維持市場,並為客戶提供輝達以外的替代選擇。GPU業務真正意義上的上行空間,很大程度上取決於MI450及Helios機部署方案能否在2026年第四季實現成功落地。建議可在493美元附近獲利,設置405美元作為止蝕位。

迪士尼(DIS.US) 正處於多個業務板塊同步復蘇的轉捩點。串流媒體業務從燒錢轉為盈利,電影業務強勢回歸票房榜首,主題公園業務在經濟不景下依然展現盈利能力,加上管理層完成換屆並確立長期戰略方向。

迪士尼串流媒體平台訂閱用戶數現已突破2億。串流業務現已正式轉虧為盈,直接令2025年每股盈利錄得19%的強勁增長,並為市場對2026年16%每股盈利增長的預期鞏固信心。

主題公園及體驗商業目前佔迪士尼整體盈利約六成,是最重要利潤來源。儘管宏觀經濟環境面臨一定壓力,但迪士尼的主題公園業務其難以取代的品牌吸引力及獨特的體驗,保持盈利能力。

迪士尼已順利完成CEO交接,新管理層正積極制定長遠的戰略發展藍圖。建議可在123美元附近獲利,設置101美元作為止蝕位。