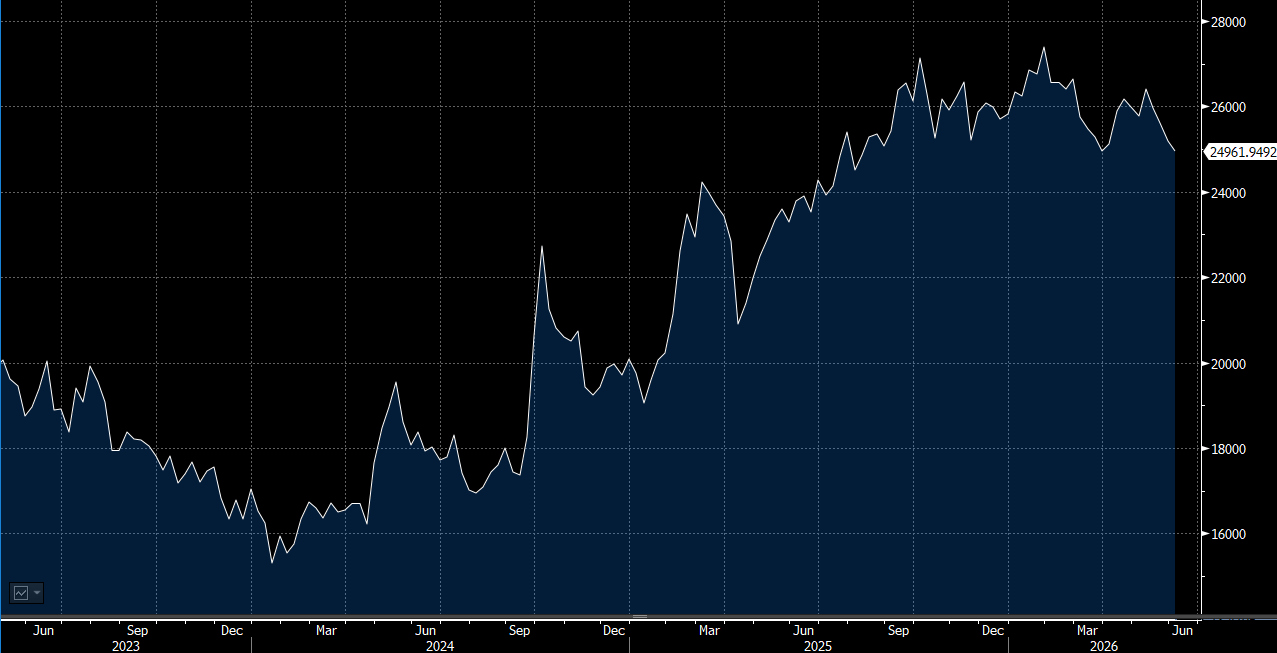

亚洲以科技股主导的股市周五受挫,港股上周五失守两万五关口。随着内地和香港监管机构对跨境投资资金流动采取监管措施,市场短期处观望。今周关注5月CPI和PPI数据,外围股市下调的压力, 投资者需要现金补仓,估计恒指将会在 23,800 至 24,800 间浮动。

5月RatingDog中国制造业采购经理指数(PMI)报51.8,高出市场预期的51.3,制造业维持扩张,表示稳健。

5月新订单数量增长高于过去5年的平均水平,显示内需依然稳固。在成本方面,通胀按月下降有助纾缓企业在成本与定价方面的压力。

5月新订单增加主要来自市场需求强劲、产品升级、开拓新客户及促销活动等多项因素推动,整体增速仍超越长期平均数字,反映企业的市场开拓能力依然积极。5月制造业产量继续扩张,惟较4月录得的22个月高位有所放缓。在企业信心方面,制造业界对未来12个月的前景信心较4月轻微减弱,但仍维持在年初以来的平均水平。

结合PMI数据及其他数据,内地经济增长呈现明显分化格局。高科技与出口导向行业表现强劲,而以消费与房地产为主的传统内需行业则表现相对疲弱,两者之间的分化趋势值得持续关注。

RatingDog中国制造业PMI为非官方数据,一般被视为偏重出口及民营企业的指标,5月数据虽与官方制造业PMI同步按月回落,但已连续6个月保持在扩张水平,显示出口及民企板块较有实力。相比之下,官方PMI则回落至50的荣枯分界线,显示整体制造业扩张动力较为温和。

内地出口增长近月表现强劲,但5月出口增长可能有所下降,PMI放缓除受5月初长假期因素外,欧元区及日本等主要外围经济的PMI亦同步下跌,反映外部需求正在向下,或将对内地出口表现构成一定的压力,后续出口数据的走向值得密切留意。

比亚迪(1211.HK)海外业务持续强劲,全年海外销量有望超越150万辆的原定目标。出货量的按年增长主要受惠于海外市场需求的稳步上升。随著比亚迪在多个海外市场的品牌认知不断提升,加上产品竞争力持续增强,反映公司国际化战略正逐步取得成果。

比亚迪最新推出的新车配备超快速充电技术,市场反应相当热烈,订单走势强劲。超快速充电有效迎合消费者的核心需求,进一步巩固比亚迪在新能源汽车市场的竞争优势。

比亚迪第二代刀片电池目前面临的供应樽颈预计将于6月起逐步舒缓,为下半年更强劲的业务奠定基础。随著供应链产能的持续提升,配合新车型号的强劲订单,比亚迪下半年的整体销售表现有望显著改善。建议可上望HK$101.50,HK$83.50止蚀。

海尔智家(6690.HK)作为中国领先的家电制造商,虽然目前面临销售增长放缓及成本压力加剧的双重挑战,地缘政治风险所引发的全球供应链不稳定亦对公司业务构成一定影响。然而,参考海尔历来经历行业低潮的表现,公司凭强大的自身制造能力及全球部署,比缺乏同等竞争优势的同业更有效地应对当前的挑战性环境。

尽管短期盈利前景面临一定压力,海尔智家仍积极加强对股东回报的承诺,充分展示管理层对公司长远发展前景的信心。公司宣布上调2026至2028年的派息比率,并提高A股回购。建议可上望HK$23.70,HK$19.50止蚀。