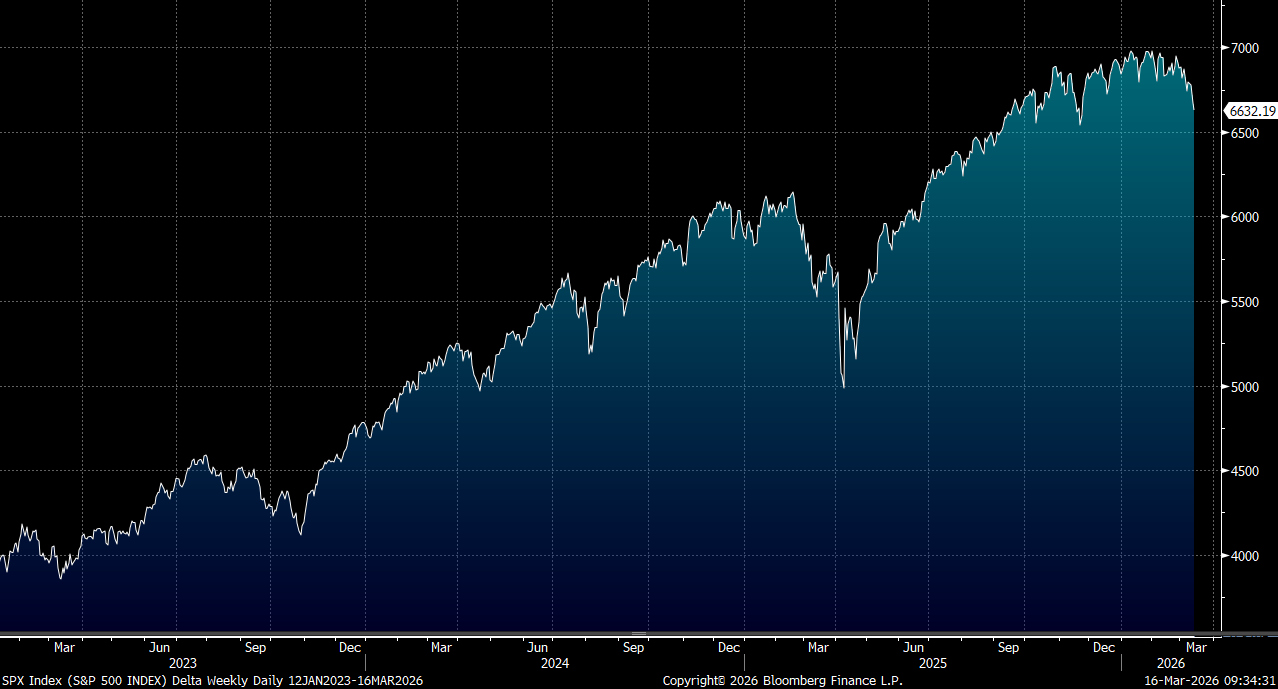

美國第四季經濟增長向下修訂,進一步顯現「滯脹」迹象。隨著原油價格自伊朗戰爭爆發以來飈升,市場更關注今周的議息會議。市場預計,聯儲局將維持利率不變,但更新後的點陣圖可能顯示年內僅有一次減息,較市場此前預期大幅收斂。大市方面,我們料S&P500指數將於6,500-6,700點之間上落。

斷言寫字樓需求已步入長期衰退的論調,現階段而言未免言之尚早。從市場實際情況來看,企業租賃活動依然穩健,跨國企業持續在紐約、倫敦、香港及三藩市等主要金融樞紐擴張辦公室,並明顯傾向集中進駐交通配套完善、樓齡較新的優質甲級寫字樓。

辦公室上班政策方面,僱主普遍收緊在辦公室辦公的相關規定,即是混合辦公模式仍為市場主流,整體辦公室使用率的上升趨勢依然明顯。員工傾向選擇交通時間較短且交通便利的辦公地點,進一步推動企業優先考慮毗鄰主要交通樞紐的優質物業,對頂尖辦公樓宇的結構性需求因而得到增強。

至於人工智能對寫字樓需求的影響,相關技術的整體作用目前呈現正面而非收縮的趨勢。儘管自動化技術對部分後勤工作有所取替,惟工程、數據分析及管理領導等創新工作崗位的人力需求持續擴張,所帶動的寫字樓空間需求已足以抵銷早期生產效率提升所釋放的多餘空間。在香港、三藩市、紐約及倫敦等城市,以人工智能發展為由選擇擴大寫字樓面積的比例,明顯高於以此為由的縮減,充分反映人工智能對寫字樓需求的影響屬正面。此外,Anthropic等人工智能原生企業在美國市場的持續擴張,亦進一步抵銷了部分行業因技術應用而產生的空間削減效應,為整體寫字樓租務市場提供了額外的需求支持。

綜合而言,在企業擴張需求持續、返辦公室政策趨勢及人工智能帶動就業增長三大因素的共同支持下,全球優質寫字樓物業的租務需求具備穩健的實質支持,核心市場頂尖資產的長期吸引力依然不容低估。

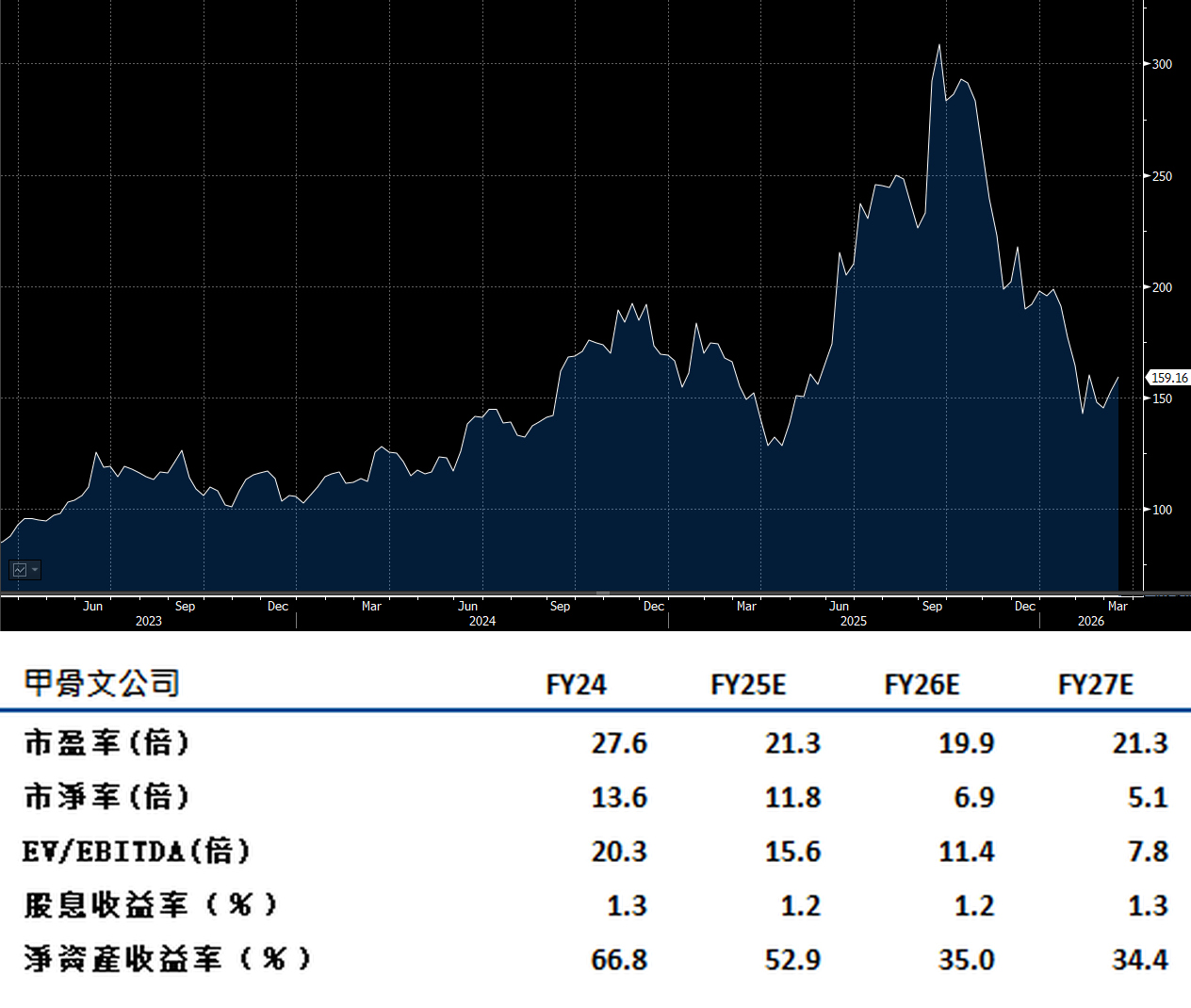

甲骨文(ORCL.US)第三季業績及管理層評論均顯示,公司在支出管理方面保持嚴格紀律,展現出穩健的財務管理能力。儘管已簽約但尚未履行完畢的合約價值按季大幅增加290億美元至5,530億美元,惟管理層維持2026財年資本開支500億美元的原定計劃不變。

資金來源方面,公司積極探索以客戶預付款或客戶自帶圖形處理器(GPU)等創新模式,為新簽合約提供所需資金支持。

盈利能力方面,儘管雲端基礎設施即服務(IaaS)銷售額按年大幅躍升81%,而該業務的利潤率相對其他軟件產品較低,公司經調整後營業利潤率較上年同期僅收窄100個基點,遠勝於市場預期。建議可在180美元附近獲利,設置148美元作為止蝕位。

達樂(DG.US)核心業務近期呈現強勁增長。從業務基本面來看,門店執行能力持續改善及品牌在消費者心目中的高性價比形象,正有效推動核心客群及新客戶的消費參與度持續提升,帶動門店人流量穩步增長,反映公司的零售定位與目標客戶群組的消費需求高度吻合。公司大力拓展售價等於或低於1美元的商品種類,以及優化一般商品的陳列組合,均獲得消費者的積極回響。

營運效率方面,公司積極推行商品組合精簡策略,透過減少所售商品的種類數目,有效降低採購及庫存管理成本,並簡化整體營運流程,有助提升門店管理效率及供應鏈運作的靈活性,為長期盈利能力的改善奠定基礎。

毛利率方面,公司針對商品損耗問題所推行的一系列紓解措施正逐步收效,預計將為2026財年的毛利率擴張提供一定支持。建議可在154美元附近獲利,設置126美元作為止蝕位。