美國9月份通脹較預期溫和,聯儲局有望繼續減息,三大指數盤中齊破頂,兼創收市歷史新高。撇除食品和能源的核心CPI按年升幅收窄0.1個百分點,至3%,少過預期的3.1%增幅,按月升0.2%,均低過8月及預期的0.3%增幅。中美貿易代表貝森特稱,中國願意重新購買美國大豆,也會推遲稀土關鍵礦產出口許可批准制度約1年,並重新審視該計劃,而美方會避免實施向中國商品加徵100%關稅。大市方面,我們料S&P500指數將於6,600-6,900點之間上落。關注大型科企財報、美聯儲議息,以及川習會。

SpaceX收購EchoStar(SATS.US)頻譜標誌其流動電話市場服務的野心。然而,其龐大的衛星網路面臨容量限制,對電塔營運商構成的威脅微乎其微。SpaceX旗下星鏈與AST SpaceMobile(ASTS.US)的雙頭壟斷格局正在形成,混合型行動虛擬網路營運商模式可能是星鏈最可行的選擇。寬頻是其最強的近期策略。

從長遠角度,星鏈最佳選擇是以行動虛擬網路營運商的身份進入流動電話市場,在容量不足的密集地區使用T-Mobile(TMUS.US)的網路,同時在較小的市場使用自己的網路承載直連手機(Direct-to-cell,DTC)流量。直連手機指的是衛星網路直接連接到一般手機的技術,讓手機在沒有行動網路訊號的地方也能通話或傳送訊息,且無需改裝手機。

直連手機(DTC)市場正在開始演變,T-Mobile透過其T-Satellite服務取得重要的早期領先地位,該服務與星鏈及其650顆直連手機V2衛星合作提供。

星鏈準備在2026-27年以高容量V3衛星升級其衛星群,使其能夠提供直連手機語音和更高速的數據服務,並推動市場增長。星鏈最接近的競爭對手AST SpaceMobile的目標是在2026年底前將45-60顆高容量衛星送入軌道,使合作夥伴Verizon(VZ.US)和AT&T(T.US)能夠從2026年上半年開始提供有限的直連手機服務。

Globalstar(GSAT.US)和Lynk Global等競爭對手缺乏競爭規模。

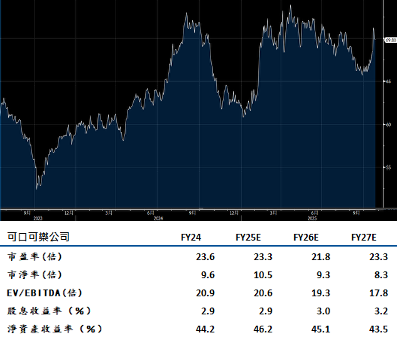

可口可樂(KO.US)在全球碳酸汽水市場中擁有45%的主導性市場份額,提供了顯著的競爭優勢。公司強調產品創新和行銷,包括計劃推出使用美國甘蔗糖製成的新可口可樂品牌。儘管面臨數十億美元的美國國稅局(IRS)稅務爭議,公司仍優先考慮派發高股息。

第三季業績展望:可口可樂6%的自然銷售增長,優於市場預期的5%。營運利潤同比增長8%,優於市場預期的6%。公司預期2025年將產生至少98億美元的自由現金流,高於先前的95億美元。建議可在79美元附近獲利,設置65美元作為止蝕位。

Tesla(TSLA.US)透過改款Model Y恢復銷量和利潤率的道線在未來幾季將面臨動盪。然而,在中國推出加長版Model Y和較低價格的版本,有助於緩衝第三季末7,500美元電動車稅收抵免到期後的盈利波動。儘管如此,特斯拉在面對關稅比同業更有優勢,因為其優先考慮內部生產和本地化採購的垂直整合營運。公司於6月22日推出的robotaxi服務,似乎要到2027年才能對營收做出實質貢獻。

第三季後盈利展望:公司將資源集中在實體AI領域,持續利用其汽車業務產生現金來資助這些計畫。其儲能業務在過去12個月佔總毛利的21%,之後以Cybercab和Semi等車輛生產為動力。公司未來兩年將有眾多創新上市,包括Optimus、無監督完全自動駕駛(Unsupervised Full Self-Driving)和AI晶片,值得期待。建議可在495美元附近獲利,設置408美元作為止蝕位。