美國7月非農就業數據遠低於預期,5月和6月的就業數據也被大幅下調,從而打擊了市場對經濟強勁的樂觀預期。大市方面,一周累計,道指下跌2.9%,標指及納指分別下跌2.4%及2.2%。我們料S&P500指數將於6,100-6,400點之間上落。

數據顯示,美國租樓家庭的增長速度正逐步超越買樓家庭,這一趨勢會對房屋建築商的銷售帶來壓力。房屋擁有所需的收入門檻已明顯提高,目前買樓的收入要求高出租樓84%,而在2020-2021年,這一差距僅為19%。第二季,新增家庭中有1.19百萬全部來自租樓家庭,這使得美國的購房率降至2019年第三季以來的最低水平,且在所有年齡組中都表現出需求疲軟的跡象。這表明,像KB Home(KBH.US)、Meritage Homes(MTH.US)這類面向上車盤市場的房屋建築商,以及以換房為導向的Toll Brothers(TOL.US)和PulteGroup(PHM.US),面臨的市場需求相對平淡。

據美國人口普查局資料,今年第二季,美國家庭增長平均每月為119萬戶,略低於長期平均水平的130萬戶。這一增長幾乎完全由租樓家庭推動,連續第五個季度租樓家庭數量超於購房家庭。租樓家庭新增123萬戶,而買樓家庭則減少了3.9萬戶。

預計未來十年,隨著人口死亡率的上升,整體家庭增長將放緩。雖然新家庭的形成仍會繼續,但增長速度的減緩將對新樓需求的數量和類型產生深遠影響。房價的快速上漲、借貸成本的增加以及稅收負擔的加重,使得購房的成本遠遠高於租房。平均年收入達到116,633美元才能負擔買樓,而租樓則只需64,160美元,這一差距超過80%。這將持續壓制樓宇銷售,同時支撐租樓市場的發展。

META(META.US)第二季實現超出預期的廣告價格增長9%,這一表現令人驚喜,尤其是在市場普遍預期中國廣告主的支出將出現回落的背景下。Meta在爭奪廣告份額方面取得了優勢,特別是隨著美國可能禁止TikTok的威脅加劇,Meta成功從TikTok手中奪取了一部分市場份額,這也可能帶動了其Reels平台的廣告變現。此外,WhatsApp引入廣告也推動了廣告展示量的增長,這一趨勢有望在下半年持續發酵。

Meta的超智慧(Superintelligence)計畫,將成為WhatsApp變現的重要驅動力。該平台被大量小型企業和廣告主用作客戶服務管道,利用AI提升用戶體驗。公司在生成式人工智能基礎設施上的投資,有望改善推薦系統和廣告定向,特別是在Reels廣告的點擊轉化和消息廣告方面,這些都是推動第二季廣告價格增長的關鍵因素。建議可在854美元附近獲利,設置703美元作為止蝕位。

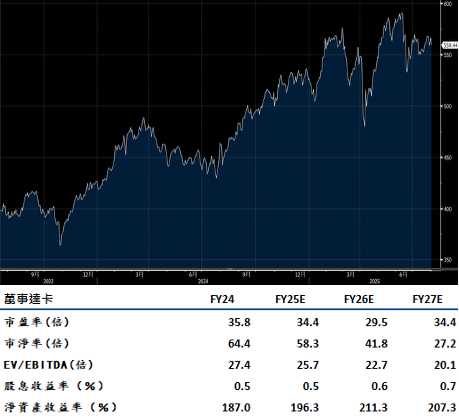

萬事達(MA.US)在2025年至2027年的收入增長前景被普遍看好,預計將實現12%至13%的穩健增長,主要得益于消費者支出持續穩定,以及在服務業務和英國市場份額的增長帶來的有利因素。在全球支付活動不斷擴展的背景下,新興支付流量、多樣化的交易結構以及不斷增長的服務收入,都對公司有利。隨著現金和支票數位化的持續推進,行業的長期支持依然強勁,同時,Mastercard在金融科技領域的投資與用戶黏性提升,也是有利因素。

此外,公司正積極開拓加密貨幣、網路安全、代理式商務(agentic commerce)、“先買後付”(buy now, pay later)以及數位身份和信任等新興領域,進一步鞏固其在數位支付生態中的領導地位。

近期完成的Recorded Future收購案,彰顯公司在網路安全和開放銀行領域的佈局日益深入。建議可在631美元附近獲利,設置519美元作為止蝕位。