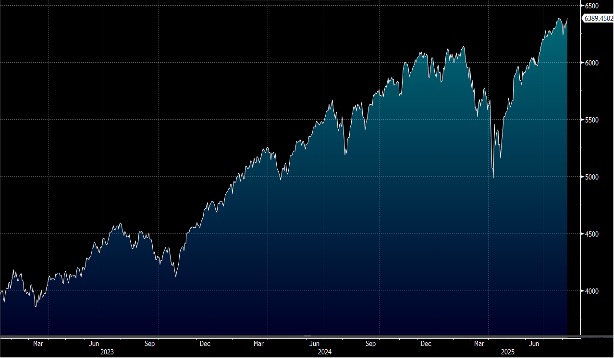

美股周五在重磅科企領漲下造好,得益於穩健的企業財報和俄烏停火預期。今周留意特朗普在8 月15 日在阿拉斯加與普京會晤,以及通脹及零售銷售數據。大市方面,一周累計,道指上升1.3%,標指及納指分別上升2.4%及3.9%。我們料S&P500 指數將於6,200-6,600 點之間上落。

美國今年以來汽車經銷商的表現優於汽車製造商(OEM),這一趨勢似乎將持續。原因在於經銷商具有更具彈性的成本結構,且其業務重點在零件、維護、保險和融資上,這些領域在車輛需求出現波動時可以有效抵消市場的不確定性。特別是在需求出現提前釋放、關稅威脅以及9 月份電動車(EV)聯邦稅收抵免取消的背景下,經銷商的多元化盈利模式提供了更強的適應力。Lithia(LAD.US) 、Group 1(GPI.US) 和Carvana(CVNA.US)在應對這些挑戰方面位置較優。

在如此碎片化、規模僅為1.4 萬億美元的汽車零售行業,收購合併(M&A)活動正逐步升溫。區域規模的擴大有助於提升效率、增強品牌認知度,並提供更好的員工晉升空間。在美國六大上市經銷商中,Lithia、Penske(PAG.US)和Group 1走在前列,積極推動交易,既維護資產負債表的穩定,也促進業務增長。而CarMax(KMX.US)則大多保持觀望狀態,主要將資本用於股票回購,以鞏固財務狀況。

自2021 年以來,行業內已發生超過120 億美元的併購交易,主要目標在於擴大規模、提升關鍵市場的營運效率。儘管交易熱潮不斷,行業營運商在有機投資和併購之間保持平衡,現金支出大致佔總投資的65%,與歷史保持一致。Lithia、Penske、Group 1 和Asbury Automotive(ABG.US)是最活躍的收購方,而CarMax 和Carvana 則更偏向於依靠內部成長策略推動業務發展。

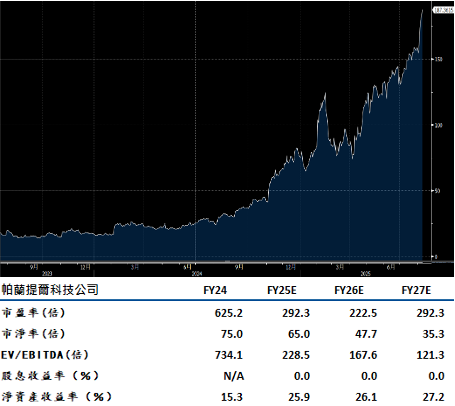

Palantir (PLTR.US)第二季簽單額(billings)同比增長53%,顯示公司正受惠於近期獲得的合同訂單,政府業務增長49%令人驚訝,尤其是在公司在海外市場取得強勁擴張的情況下。其全年展望中,預計美國商業部門將實現85%的增長,約達到12億美元的營收規模,顯示其AI平台(AIP)在吸引新客戶方面取得了顯著進展。

Palantir 計劃在未來五年內將美國業務收入提升10 倍,這一目標顯得較為雄心勃勃。鑑於其客戶基礎較小,且國際市場的增長速度較慢,尤其與Microsoft(MSFT.US)、Snowflake(SNOW.US)和Databricks 等提供類似LLM 能力的競爭對手相比,Palantir 可能需要進一步擴大合作夥伴生態圈,加強直銷力度,才能更有效地與行業巨頭抗衡,實現長期的業務擴展。建議可在212 美元附近獲利,設置174 美元作為止蝕位。

AMD(AMD.US) 第二季銷售業績超出預期,主要得益於遊戲業務的顯著反彈。此外,第三季展望的改善則來自於數據中心業務的增長,但關鍵仍在於能否重新贏得在中國市場的MI308 銷售,以及MI355 產品線的推進力度。

隨著推理(Inference)需求的快速增長,預計AMD可能在2026年底左右開始逐步追平Nvidia(NVDA.US),成為AI 市場的重要競爭者。其成功依賴於MI400 系列的機架解決方案以及ZT(Zhaoxin 的收購)交易的落實,這將是推動AI 相關營收快速增長的關鍵因素。在AMD 近期的AI 技術展示中,持續展現其GPU 路線圖的執行力,尤其是RoCm 平台的推廣,已獲得全球前十大超大規模雲服務商中的七家採用,顯示其在AI 硬體領域的努力取得明顯進展。建議可在196 美元附近獲利,設置161 美元作為止蝕位。