4月7日,港股由开市跌至收市,恒指大跌3,000点,跌幅高达13.22%,创下历史新高的6,200亿成交额和历来最大的单日点数跌幅,几乎媲美2008年金融海啸的惨况。大量沽盘和融资盘被斩仓的情况显示,许多投资者可能血本无归。尽管市场恐慌和孖展盘斩仓,许多基本因素未即时转差的好股仍遭到估值下杀,跌幅达1-2成。

中国政府加快发债推动3月信贷扩张超预期。央行数据显示,上个月国债和地方债净融资额达到近1.5万亿元人民币,创下至少2017年以来同期最高水平。建议在当前市况下以换马为主,不应提升仓位,等待负面情绪充分释放后再考虑加仓。

港股每年经历1至2次股灾已成常态,希望在这次可能是今年最大的难关后,投资组合在2025年剩余时间内仍能创新高。

对于关税问题,东南亚国家如越南和印尼正与美国协商,可能降低关税到20-25%。增加的关税将由产业链、品牌商及消费者共同承担,消费者承担的比例最大。以九兴控股(1836.HK)为例,其代工鞋履的出厂均价约28美元,而在美国的零售价高达150-200美元,40%关税约11美元,可能由产业链和品牌商承担1/3,剩下的通过提高零售价4-5%转嫁给消费者。参考2018年中美贸易战,增加的关税几乎全部由进口商及美国消费者承担。

港股投资者每年常遇大跌市,这次困难在于极高的人为不确定性,难以做出正确判断,需减仓应对,捞底需要更审慎。北京暗示可能将反制对准美国的服务出口。展望大市,我们预计恒生指数将在20,300至21,500点区间内波动。

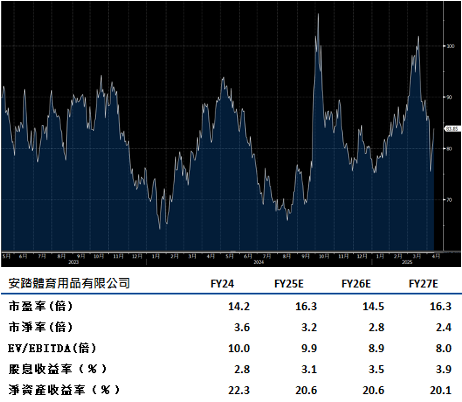

安踏体育(2020.HK)以2.9亿美元收购Jack Wolfskin品牌,增加了其在欧洲零售市场的影响力。尽管面临挑战,安踏在中国大陆的市场份额仍有望增加。公司计划通过旗下Amer Sports单位引入Descente、Kolon Sports、Arc’teryx和Salomon等高端品牌,吸引更多参与体育活动的人群。

安踏、Fila和Descente在一、二月的零售销售或可显示出相较第四季度的明显增长,稳定的折扣表明消费者信心有所回升。如果政府在两会中提到的刺激消费措施得以落实,安踏的销售可能持续增长。

安踏可以通过推出符合本地消费者品味的新产品,重现Fila过去六年的成功策略。此外,安踏还计划推出更多高端产品,价格比Nike和Adidas更具竞争力。建议可上望HK$95.00,HK$78.00止蚀。

紫金矿业(2899.HK)积极计划在2024-2028年间提高金、铜和锂的产量,加上严格的成本控制,将推动盈利增长。市场预期其2024-2026年的年均复合增长率为17%。在铜和金价格上升的背景下,紫金选择性地投资于物有所值的项目。公司具有竞争力的成本结构,对锂业务持乐观态度。拥有1,800万吨锂资源,公司专注于开发现有项目,而非新收购。即使在产量增长和成本控制强劲的情况下,紫金的市盈率和企业价值倍数仍低于五年平均水平。

紫金矿业第一季收入为约789亿元人民币,同比增长5.55%;净利润为约102亿元人民币,同比增长62.39%。2025年1-3月,公司的矿产金产量同比增加13%,矿产铜产量增加9%,而矿产锌产量下降10%。

紫金矿业通过升级和扩展现有矿山及新资产收购,在2028年前将金产量提高37-51%,铜产量增长40-50%。建议可上望HK$18.70,HK$15.40止蚀。