4月7日,港股由開市跌至收市,恒指大跌3,000點,跌幅高達13.22%,創下歷史新高的6,200億成交額和歷來最大的單日點數跌幅,幾乎媲美2008年金融海嘯的慘況。大量沽盤和融資盤被斬倉的情況顯示,許多投資者可能血本無歸。儘管市場恐慌和孖展盤斬倉,許多基本因素未即時轉差的好股仍遭到估值下殺,跌幅達1-2成。

中國政府加快發債推動3月信貸擴張超預期。央行數據顯示,上個月國債和地方債淨融資額達到近1.5萬億元人民幣,創下至少2017年以來同期最高水平。建議在當前市况下以換馬爲主,不應提升倉位,等待負面情緒充分釋放後再考慮加倉。

港股每年經歷1至2次股災已成常態,希望在這次可能是今年最大的難關後,投資組合在2025年剩餘時間內仍能創新高。

對於關稅問題,東南亞國家如越南和印尼正與美國協商,可能降低關稅到20-25%。增加的關稅將由產業鏈、品牌商及消費者共同承擔,消費者承擔的比例最大。以九興控股(1836.HK)為例,其代工鞋履的出廠均價約28美元,而在美國的零售價高達150-200美元,40%關稅約11美元,可能由產業鏈和品牌商承擔1/3,剩下的通過提高零售價4-5%轉嫁給消費者。參考2018年中美貿易戰,增加的關稅幾乎全部由進口商及美國消費者承擔。

港股投資者每年常遇大跌市,這次困難在於極高的人為不確定性,難以做出正確判斷,需減倉應對,撈底需要更審慎。北京暗示可能將反制對準美國的服務出口。展望大市,我們預計恒生指數將在20,300至21,500點區間內波動。

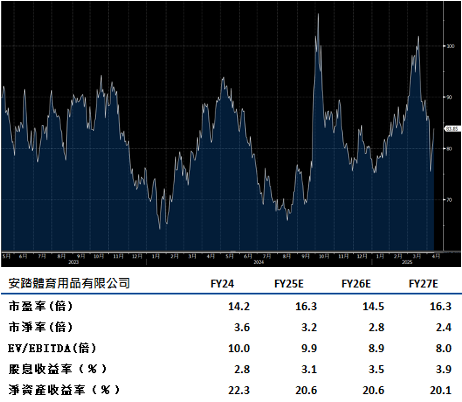

安踏體育(2020.HK)以2.9億美元收購Jack Wolfskin品牌,增加了其在歐洲零售市場的影響力。儘管面臨挑戰,安踏在中國大陸的市場份額仍有望增加。公司計劃通過旗下Amer Sports單位引入Descente、Kolon Sports、Arc’teryx和Salomon等高端品牌,吸引更多參與體育活動的人群。

安踏、Fila和Descente在一、二月的零售銷售或可顯示出相較第四季度的明顯增長,穩定的折扣表明消費者信心有所回升。如果政府在兩會中提到的刺激消費措施得以落實,安踏的銷售可能持續增長。

安踏可以通過推出符合本地消費者品味的新產品,重現Fila過去六年的成功策略。此外,安踏還計劃推出更多高端產品,價格比Nike和Adidas更具競爭力。建議可上望HK$95.00,HK$78.00止蝕。

紫金礦業(2899.HK)積極計劃在2024-2028年間提高金、銅和鋰的產量,加上嚴格的成本控制,將推動盈利增長。市場預期其2024-2026年的年均複合增長率為17%。在銅和金價格上升的背景下,紫金選擇性地投資於物有所值的項目。公司具有競爭力的成本結構,對鋰業務持樂觀態度。擁有1,800萬噸鋰資源,公司專注於開發現有項目,而非新收購。即使在產量增長和成本控制強勁的情況下,紫金的市盈率和企業價值倍數仍低於五年平均水平。

紫金礦業第一季收入為約789億元人民幣,同比增長5.55%;淨利潤為約102億元人民幣,同比增長62.39%。2025年1-3月,公司的礦產金產量同比增加13%,礦產銅產量增加9%,而礦產鋅產量下降10%。

紫金礦業通過升級和擴展現有礦山及新資產收購,在2028年前將金產量提高37-51%,銅產量增長40-50%。建議可上望HK$18.70,HK$15.40止蝕。