财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

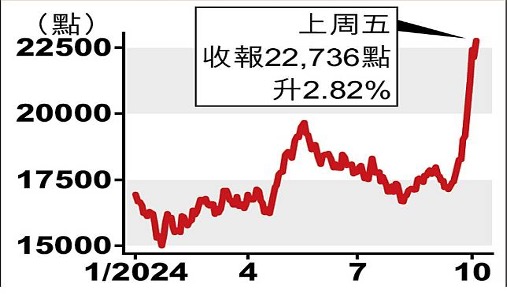

大部分亚洲和环球的基金产品于过去几年都是相当地低配香港和内地股票。据瑞银报告,第二季度外资机构投资者的中国股票持仓仍然处于低配状态,即使持有中港股票的外资机构,主要是持有防御性和高收益板块。虽然中港五月初曾强劲上升,疲软的经济数据和北京未能提供令外界满意的刺激讯号,加上贸易战阴云,令外资市场情绪依旧悲观。

今次中国终于决定开启大手漫灌模式,中国版的量化宽松。以人民银行向股市提供前所未有、非传统的政策支持。除了熟悉的「降息降准等」相关的货币政策外,对房地产与股市等方面的刺激方案令市场振奋,最令人意外的是首次以「创新结构性货币政策工具」来支持资本市场,令证券、基金和保险公司通过资产质押,从中央银行获取流动性,也引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

观察历史,当内地推出较广效的政策以支持经济时,平均股市升浪约为两成,但后续能否持续,仍需要基本面的支持。缺乏基本面,估值难以出现大幅度的上调。对比MSCI世界指数和标普500指数的12个月市盈率分别为20倍和21.7倍,而恒生指数和MSCI中国指数目前的12个月市盈率,分别为9.4倍和9.5倍,估值存在大幅折让。以中长线的角度来看,若未来内地经济政策效果浮现,楼市逐步回稳向上,相信股市的估值可以更上一层。

投资者若于目前港股的水平再追入并期望得到短线双位数回报,可能需要审慎三思。股市连涨数千点之后,出现获利回吐盘的可能性相当大。市场对10月8号的发改委发布会充满期待,惟财政政策的力度尚未进一步增强,故市场需要一些时间来观察9月底刺激政策的执行效果。

展望第四季有机会再推出财政政策配合,如消费刺激措施,对第四季科技行业及与消费相关行业带来刺激作用,加上现估值有吸引力。而相对稳阵的投资者,则「中特估」仍可以关注,过去两年现金异常吸引,在美国息率趋势向下的情况下,过去能持续稳定派息达6厘以上,是长远持有的选择。

AI技术落地和推进不及预期。

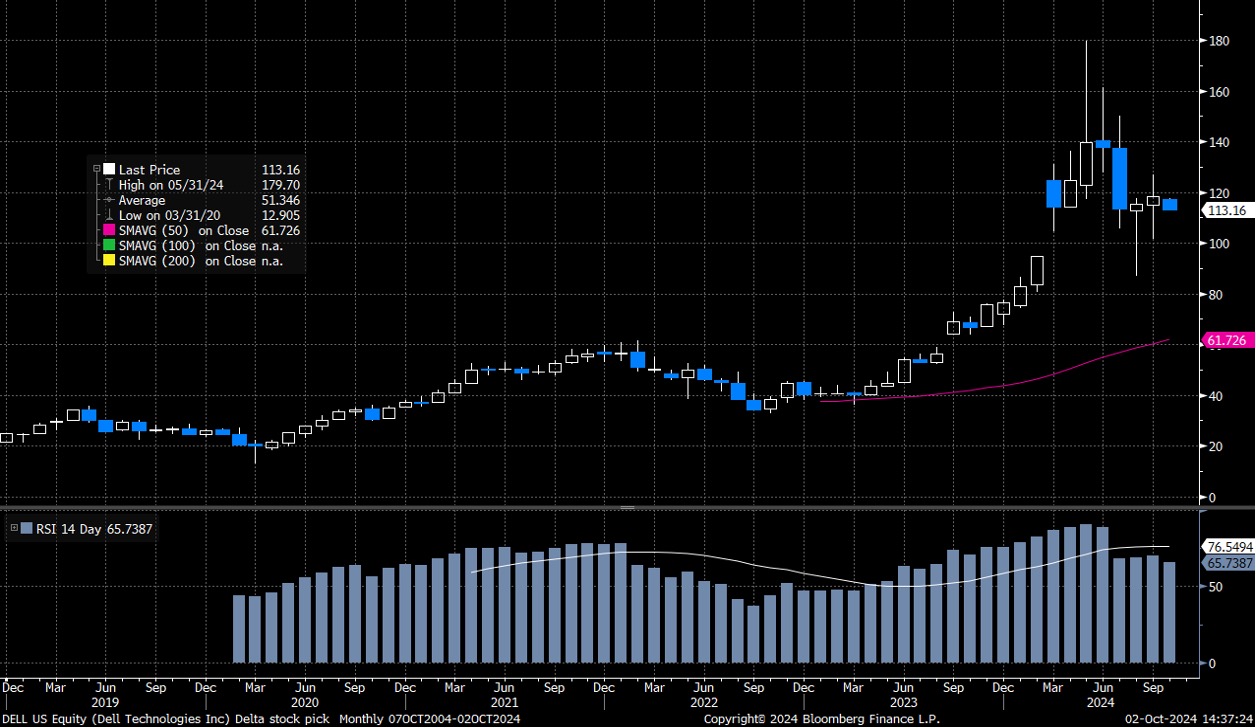

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价:120.42美元

中线目标价:140.00美元

止蚀价:110.00美元

中国流行的短视频和直播应用之一,向其客户提供线上营销服务、直播服务及其他服务。

现价:61.25港元

短线目标价:68.00港元

止蚀价:57.50港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。