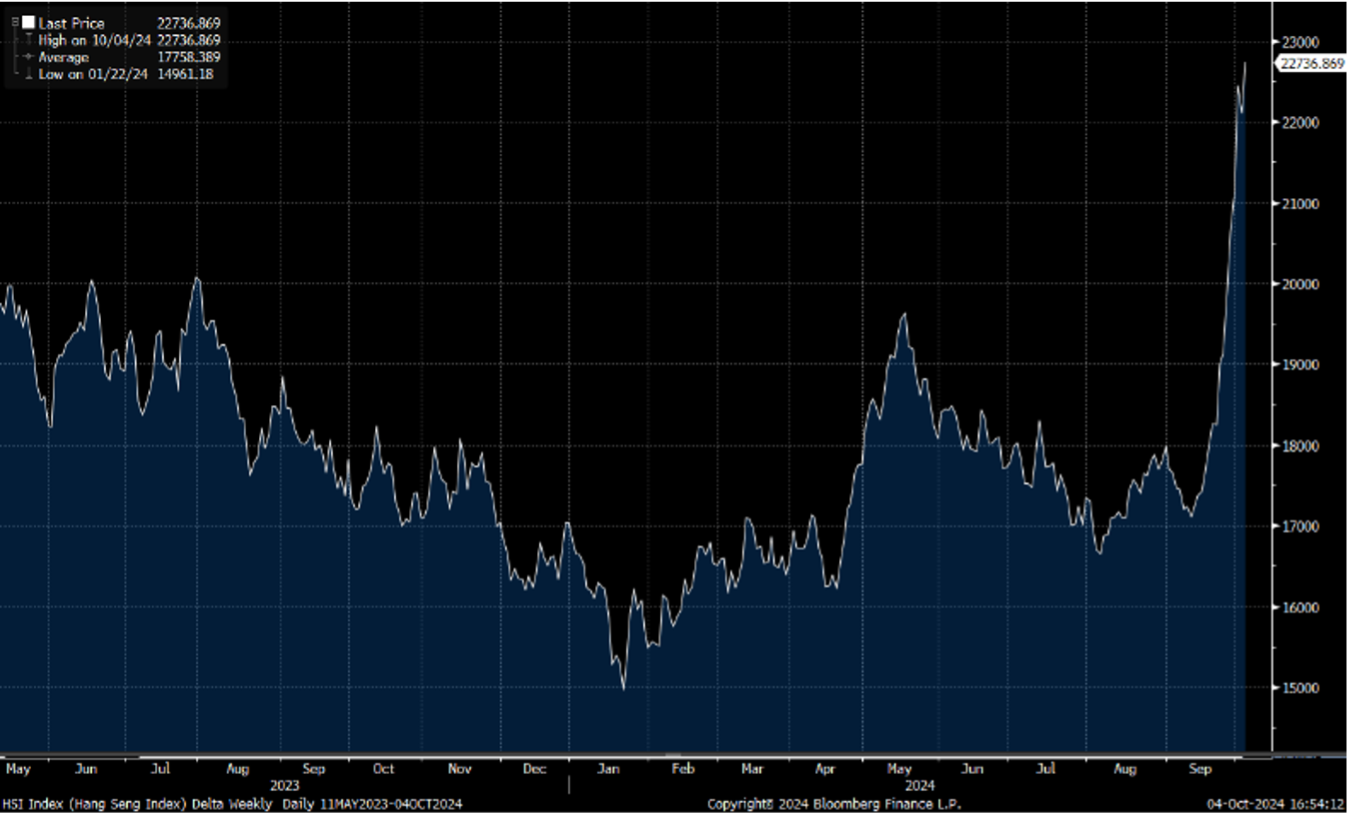

过港股继续受内地刺激经济「组合拳」提振,创出超过两年半高位。

国家统计局公布,9月份制造业采购经理指数(PMI)为49.8,较7月的49.1上升0.7,连续五个月处于收缩区间。从企业规模来看,大、中、小型企业PMI分别为50.6%、49.2%和48.5%,比上月上升0.2、0.5和2.1个百分点。生产,当月需求均出现改善。9月制造业生产指数为51.2,前值为49.8,升至临界点以上。新订单指数为49.9,比上月上升1.0个点。生产经营活动预期指数为52.0,与上月持平。出口和进口分项出现恶化。9月新出口订单和进口指数分别为47.5和46.1。

9月份非制造业商务活动指数为50.0,比上月下降0.3,景气水准小幅回落。建筑业商务活动指数为50.7,比上月上升0.1个点;服务业商务活动指数为49.9,比上月下降0.3个点。从行业看,邮政、电信广播电视及卫星传输服务、互联网软体及资讯技术服务、货币金融服务等行业商务活动指数位于55.0以上较高景气区间;铁路运输、水上运输、房地产、文化体育娱乐等行业商务活动指数低于临界点。

据美银引述EPFR Global资料显示,截至10月3日为止一周,美股基金走资97亿美元,为4月以来最多,欧股基金亦录得2022年3月以来最大赎回,达61亿美元;反观新兴市场及中国股票基金分别吸资155亿及139亿美元,均创历来第二大纪录。资金流入中港股市,大行之前对恒指HSI目标大约于20000点左右,但经近期大升,大行目标价亦不断调升。恒生指数保持飙升,预计将继续于22,100-23,400点之间波动。

行业方面, 节后科技股延续强劲升势,随着投资气氛改善,大型基金或将继续增持港股,为市场提供有力支撑。

阿里巴巴(9988.HK)于9月10日纳入港股通,预计入通后相关主题的被动资金因成分股调整将形成买盘,同时南向资金将主动配置,有望带来流动性改善。此外,阿里持续加码回购,FY24公司共回购12.49亿股普通股,总额达125亿美元。FY25Q1公司回购58亿美元,环比增加10亿美元,稳步加大股东回报力度。

随着直播电商逐渐走出流量红利期,淘天集团回归用户价值,加大用户体验投入。重回以GMV为核心指标,锁定高消费VIP客户,同时引入中小商家完善平台生态。FY25下半年淘天将持续丰富平台商业化工具,提高中小商家付费意愿和渗透率,有望开启新一轮增长引擎。AI业务方面,阿里云现已形成完整IaaS+PaaS+MaaS产品体系,25Q2 AI平台付费用户环比增长超200%,AI相关产品收入持续实现三位元数增长。建议可上望HK$129.00,HK$106.00止蚀。

腾讯(700.HK)24Q2实现营收1,611亿元,同比增长8%,基本符合预期。调整后经营利润584亿元,同比增长27%。调整后净利润573亿元,同比增长53%。分业务来看,海外游戏收入同比增长9%,符合预期。《荒野乱斗》Q2流水同比增长超10倍,是后续海外游戏增速的坚实保障。国内游戏收入同比增长9%,超预期。旗舰产品《王者荣耀》《和平精英》Q2流水恢复同比增长,《穿越火线》《金铲铲之战》《暗区突围》均带来增量。

Q2广告收入同比增长19%。视频号广告持续强劲,仍主要由用户流量增长拉动。Q2金融科技与企业服务收入同比增长4%,增速环比继续下移。主要受金融业务拖累,收入增速放缓至低个位数,商业支付受宏观影响增速继续放缓。企业服务收入同比增长超10%,云业务收入、视频号技术服务费均在增长。建议可上望HK$540.00,HK$444.00止蚀。