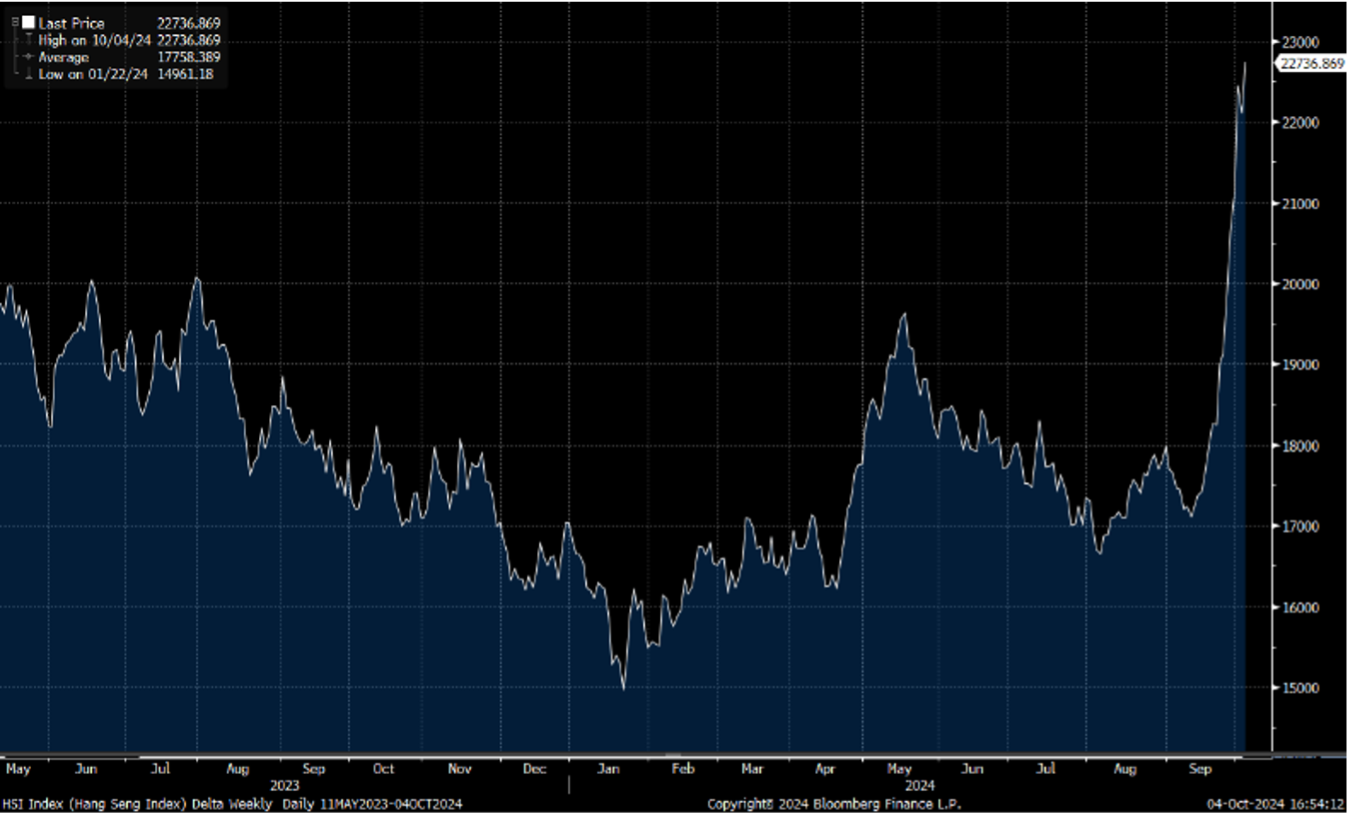

過港股繼續受內地刺激經濟「組合拳」提振,創出超過兩年半高位。

國家統計局公佈,9月份製造業採購經理指數(PMI)為49.8,較7月的49.1上升0.7,連續五個月處於收縮區間。從企業規模來看,大、中、小型企業PMI分別為50.6%、49.2%和48.5%,比上月上升0.2、0.5和2.1個百分點。生產,當月需求均出現改善。9月製造業生產指數為51.2,前值為49.8,升至臨界點以上。新訂單指數為49.9,比上月上升1.0個點。生產經營活動預期指數為52.0,與上月持平。出口和進口分項出現惡化。9月新出口訂單和進口指數分別為47.5和46.1。

9月份非製造業商務活動指數為50.0,比上月下降0.3,景氣水準小幅回落。建築業商務活動指數為50.7,比上月上升0.1個點;服務業商務活動指數為49.9,比上月下降0.3個點。從行業看,郵政、電信廣播電視及衛星傳輸服務、互聯網軟體及資訊技術服務、貨幣金融服務等行業商務活動指數位於55.0以上較高景氣區間;鐵路運輸、水上運輸、房地產、文化體育娛樂等行業商務活動指數低於臨界點。

據美銀引述EPFR Global資料顯示,截至10月3日為止一周,美股基金走資97億美元,為4月以來最多,歐股基金亦錄得2022年3月以來最大贖回,達61億美元;反觀新興市場及中國股票基金分別吸資155億及139億美元,均創歷來第二大紀錄。資金流入中港股市,大行之前對恒指HSI目標大約於20000點左右,但經近期大升,大行目標價亦不斷調升。恒生指數保持飆升,預計將繼續於22,100-23,400點之間波動。

行業方面, 節後科技股延續強勁升勢,隨著投資氣氛改善,大型基金或將繼續增持港股,為市場提供有力支撐。

阿里巴巴(9988.HK)於9月10日納入港股通,預計入通後相關主題的被動資金因成分股調整將形成買盤,同時南向資金將主動配置,有望帶來流動性改善。此外,阿裡持續加碼回購,FY24公司共回購12.49億股普通股,總額達125億美元。FY25Q1公司回購58億美元,環比增加10億美元,穩步加大股東回報力度。

隨著直播電商逐漸走出流量紅利期,淘天集團回歸用戶價值,加大用戶體驗投入。重回以GMV為核心指標,鎖定高消費VIP客戶,同時引入中小商家完善平臺生態。FY25下半年淘天將持續豐富平臺商業化工具,提高中小商家付費意願和滲透率,有望開啟新一輪增長引擎。AI業務方面,阿裡雲現已形成完整IaaS+PaaS+MaaS產品體系,25Q2 AI平臺付費用戶環比增長超200%,AI相關產品收入持續實現三位元數增長。建議可上望HK$129.00,HK$106.00止蝕。

騰訊(700.HK)24Q2實現營收1,611億元,同比增長8%,基本符合預期。調整後經營利潤584億元,同比增長27%。調整後淨利潤573億元,同比增長53%。分業務來看,海外遊戲收入同比增長9%,符合預期。《荒野亂鬥》Q2流水同比增長超10倍,是後續海外遊戲增速的堅實保障。國內遊戲收入同比增長9%,超預期。旗艦產品《王者榮耀》《和平精英》Q2流水恢復同比增長,《穿越火線》《金鏟鏟之戰》《暗區突圍》均帶來增量。

Q2廣告收入同比增長19%。視頻號廣告持續強勁,仍主要由用戶流量增長拉動。Q2金融科技與企業服務收入同比增長4%,增速環比繼續下移。主要受金融業務拖累,收入增速放緩至低個位數,商業支付受宏觀影響增速繼續放緩。企業服務收入同比增長超10%,雲業務收入、視頻號技術服務費均在增長。建議可上望HK$540.00,HK$444.00止蝕。