日元未止跌,首次跌穿160水平,每百日元兑港元报4.89,创1990年以来新低。 对游日情有独钟的港人似乎大多乐观面对日元贬值,更趁机兑换更多日元作未来游日之用。

根据日本政府观光局发表最新的旅客消费调查,香港旅客于今年1月至3月,合计消费1,543亿日圆,折合约港币78.23亿元,相比2019年同期飙升86.3%,全球排行第五,占 访日旅客总消费的8.8%,可见港人在日本的消费力相当强劲。

香港今年首两个月的零售业总销售额约700亿港元,若能用于本地消费,将对香港经济带来相当程度的提升。

最新消息指出,日本央行行长植田和男在接受当地媒体的采访中暗示,短期内不会进一步加息。 这意味着日元短期内仍面临贬值压力。 对于那些并非出口型的日本小企业而言,经营生意将变得相当困难。 然而,像丰田这样的出口型企业,则可从日元贬值中受益,业绩仍然表现强劲。

根据当前情况,现阶段可能不是追踪日本中小企业板块的时机,相比之下,追踪日本大型企业,如日经225指数,可能表现更为稳健。

此外,外国投资者一直在购买日本股票,这给东京证券交易所(东证)对日本企业施加了更大的压力。 建议市帐率持续低企的公司披露改善资产负债表的计划。 此举导致多次大规模回购,预计这趋势将会持续,并对更多公司宣布节省成本和重组计划的决策感到鼓舞。

同时,通胀似乎正在扩大,并且看似更为持久,随着通胀上升至40年高位,日本散户投资者开始意识到保护资产价值的必要性。 而鼓励散户购买股票的新税务优惠措施将于2024年1月生效,此措施预计会鼓励更多散户投资者重返股市。 毕竟在日本,现金占家庭资产超过50%,而在美国却仅占14%。

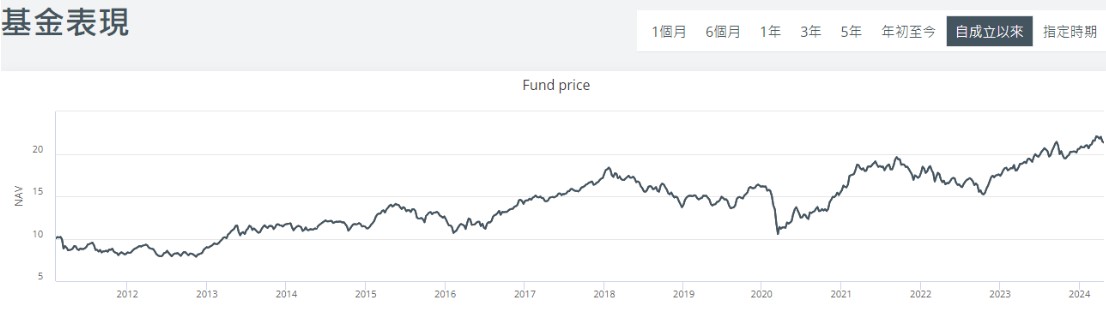

若然大家对日股不太熟悉,亦可留意以下日本基金。 基金经理专注于发掘具备优质收入、在同业间表现优异但尚未被市场发现的多间低估的日本公司。

瀚亚投资 - 日本动力股票基金﹙自成立以来﹚

如果您想简单直接地参与日本股市,可以考虑关注在美国上市的ETF,例如iShares MSCI Japan Index Fund(EWJ.US)。 该基金成立于1996年,追踪日本大中型企业,其基准指数为MSCI日本指数。

iShares MSCI Japan Index Fund (EWJ.US) (自成立以来)

美股焦点股

简介

- 美国食品制造商,主品牌包括Cheerios、Yoplait、Nature Valley、Betty Crocker等。

分析

预期下季度业绩将与三季度相约: 24财年第三季度净收入达51亿美元,同比轻微下跌0.5%,但仍优于预期。 总体而言,受惠面包产品的增长,弥补了部份产品线的下跌。 管理层预期第四季度的收入将与三季度大致持平,全年收入则大致持平或不多于1%的下滑,而全年每股盈利增幅大约在4%至5%之间。

有意出售乳酪业务作套现: 近日有报导指公司正计划出售包括 Yopliat 品牌的北美乳酪业务,初步估值约为20亿美元,换算大约等于该业务过去12个月的10倍EBITDA。 乳酪业务目前占通用磨坊的总收入约6.7%。

目标2030年有100万英亩农地在进行再生农法: 作为全球领先的食品生产企业,通用磨坊有明确的环保政策。 公司已经将其中50万英亩的农地实行再生农法,减少了化肥和农药的使用,目标是在2030年前达至100万英亩。

| 股票代号 | GIS.US |

|---|---|

| 股价 | US$ 71.24美元 |

| 一手入场费 | HK$ 557港元 |

| 总市值 | ~US$ 403亿美元 |

| 年初至今股价变化 | +9.60% |

| 24财年前9个月收入 | 151 亿美元(同比增长 0.5%) |

| 24财年前9个月经营利润 | 28 亿美元(同比增长 9%) |

| 24财年预测盈利 | 26.1亿美元(同比-7%) |

| 预测股息回报率 | 3.3厘 |

| 今年预测市盈率 | 23.1x vs 21.7x (过去2年平均) |

| 24财年前9个月收入 | 收入占比 | YoY |

|---|---|---|

| 北美零售产品 | 63.50% | 0.30% |

| 国际业务 | 13.70% | 2.70% |

| 宠物食品 | 11.70% | -2.50% |

| 北美食品 | 11.00% | 2.60% |

看法:

持续的高通胀环境或对日常食品较为有利,通用磨坊旗下拥有多个家喻户晓的品牌,包括HaagenDazs 、Cheerios、Nature Valley、Betty Crocker等,这些品牌在消费者中享有广泛的认知度和忠诚度,使 公司在市场保持竞争优势。

风险:

美国经济收缩,产品安全问题。

股价走势

-Trend.jpg)

图片来源:Bloomberg

现价:71.24美元

建议买入价:69.50美元

目标价:76.50美元

止蚀价:66.10美元

港股焦点股

简介

- 是中国一家家电企业,主要从事家电、通讯、IT数码产品、家居等领域

分析

- 24Q1业绩超预期: 实现营收689.78亿元,同比增长6.01%,净利润为47.7亿元,同比增长20%,超出市场预期。

- 盈利能力有所改善: 毛利率为29.0%,同比增长0.3个百分点,国内数位化变革、产品结构改善等驱动毛利率持续提升;海外得益于优化产品结构和提升产能利用率毛利率由下滑恢复 提升。 净利率为6.92%,同比+0.82个百分点,盈利能力显著提升,四大费率均出现同比下降。

- 内外销收入均稳健增长: 第一季度公司在国内/海外收入分别同比+8.1/+4%,其中国内制冷、洗护稳健增长,水产业、家空、厨电、智慧楼宇增长均超10% ;海外欧洲市场2024M1-2销量份额提升0.9个百分点至9.0%。

| 股票代号 | 6690.HK |

|---|---|

| 股价 | HK$ 30.50港元 |

| 一手入场费 | ~6,100港元 |

| 总市值 | ~HK$ 3,038亿港元 |

| 年初至今股价变化 | +38.55% |

| 2024财年Q1收入 | CNY 690亿元 (YoY +6%) |

| 2024财年Q1盈利 | CNY 47.7億元 (YoY +20%) |

| 2024年预测盈利 | CNY 191亿元 (YoY +15%) |

| 预测股息回报率 | 3.45厘 |

| 今年预测市盈率 | 14.9x vs 12.7x (过去2年平均) |

| 2023财年H2收入 | 收入占比 | YoY |

|---|---|---|

| 冰箱╱冷柜业务 | 31.20% | 4.80% |

| 厨电业务 | 20.30% | 7% |

| 空调业务 | 13.40% | 7.10% |

| 洗衣设备业务 | 24.80% | 7.70% |

| 水家电业务 | 4.00% | 7.30% |

| 其他业务 | 6.40% | 22% |

看法:

公司为白电行业龙头,受惠全球化布局和本土化运营优势,多层次品牌组合可满足不同类型消费者需求。 市场关注度较高的空调业务和欧洲市场盈利能力持续改善。

风险:

消费复苏不及预期;行业竞争加剧

股价走势

-240510-trend.jpg)

图片来源:Bloomberg

现价:30.50港元

建议买入价:29.50港元

目标价:32.45港元

止蚀价:28.10港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。