财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

早前由世界经济论坛(World Economic Forum)公布的《2023年十大新兴科技》,评选出十项最具潜力的新兴科技,预期于未来三到五年会对世界带来正向影响的突破 性技术,或对企业进行策略性的发展规划带来启示。 借着了解这些技术的特点和应用场景,可协助企业进行策略性规划,探索如何透过技术应用来提升业务效率、创造价值和满足客户需求。

这十大新兴科技涵盖AI医疗、能源技术、生物科技和农业数据等领域。 其中,除了「生成式人工智能」(例如: 聊天机器人ChatGPT和Bard)之外,还有三项与科技医疗相关的应用,包括「AI辅助医疗」、「设计的噬菌体」和「改善心理健康的元 宇宙」。 此外,还有三项能源技术,包括「柔性电池」、「可持续航空燃料」和「可持续运算」,以及两项与生命生物科技相关的技术,即「软性神经电子学」和「空间体学 」。 还有一项与农业数据相关的「植物可穿戴感测器」。 这些新兴科技令全球企业引颈以待。

生成式AI

可以创造新内容和想法的人工智能,包括对话、故事、影像、视讯和音乐的创作。

可弯曲软式电池

可应用于医疗穿戴装置、生物医学感测器、柔性显示器和智慧手表等领域的柔软电池技术。

永续航空燃料

这种燃料有助于航空业实现低碳目标,减少全球碳排放量。

噬菌体

重新设计的噬菌体可用于治疗与微生物相关的疾病,对医学领域具有潜力。

可穿戴植物感测器

小型、非侵入性的装置可安装在植物上,提高植物的健康水平和产量。

空间体学

这项技术能观察生物的变化的过程,有助于研究人员开发针对复杂疾病的新疗法。

软性神经电子学

使大脑和外部电脑能够直接沟通,同时减少用户的侵入性体验。

元宇宙

虚拟环境开启了提供心理健康治疗的新机会,具有潜力改善人们的心理状态。

永续运算

实现净零能源(Net Zero)的资料中心,将过多的发热量用于室内保暖或工业用途。

AI辅助医疗

人工智能(AI)技术对医疗领域拥有巨大的潜力。 可以帮助预测和应对未来的流行疾病或其他挑战。

这些技术不仅能为社会和经济带来巨大利益,还具有颠覆性,对投资者和专家均具有相当吸引力,预计在未来五年内将得到广泛应用。

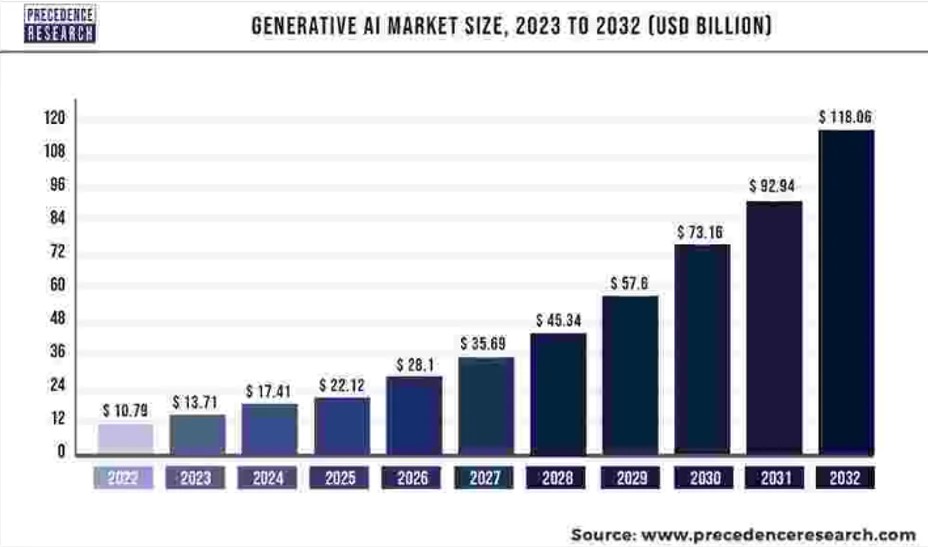

平常人未必有机会深入了解相关技术,但这不能让该技术的投资潮流被忽略。 人工智能(AI)稳占了十大新兴科技中逾半数,反映出此热潮和市场规模将越来越高。

根据知名市场调查机构 Precedence Research 的报告,每年的全球AI市场规模正以大约27%的复合增长率增加,到2032年,AI市场规模预计将达至1,180.6亿美元。

1. Microsoft 微软(MSFT)2. Alphabet 谷歌(GOOG)3. Nvidia 辉达(NVDA)4. Advanced Micro Device 超微(AMD)5. Eli Lilly (LLY)

1. 百度集团(9888)2. 腾讯控股(0700)3. 小米集团(1810)4. 阅文集团(0772)5. 中电信(0728)

逐步将DRAM产能转为HBM产能,可望带来明显竞争优势,预计将在2024财年下半年受惠HBM贡献的营收成长。 凭借HBM3E卓越的效能和能源效率,美光业绩与股价有向上空间。

AI市场需求下跌、产能受阻

图片来源:Bloomberg

现价: 111.58美元

建议买入价:108.00美元

目标价:119.00美元

止蚀价:103.00美元

得益于持续提升的品牌力,款式叠代创新,叠加公司的精细化经营,主品牌销售实现出色增长。 此外,公司不断进行品类创新、拓宽产品使用场景,稳步提升市场份额。

消费复苏不及预期,产品库存积压压力

现价:4.49元

建议买入价:4.30元

目标价:4.73元

止蚀价:4.10元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

彈指之間買賣股票,實時跟貼市場動態。