中國3月財新製造業採購經理指數(PMI)為50,低於預期的51.4,反映內地的經濟復甦勢頭有減弱迹象,疫情後的報復性需求可能難以延續,未來的整體經濟表現仍面臨一定的下行壓力。本港近期樓市氣氛改善,3月的一手樓銷售達186億港元,按月增長174%,我們料在香港和中國經濟逐步復甦、買家信心改善及市場預期利率將在23年上半年見頂下,本港樓市銷售可延續強勢,擁有淨現金的信和(83.HK)有望跑贏同業。港滙兌美元再度走弱,本港銀行體系結餘跌至不足700億元,或不利投資氣氛,限制港股表現。

根據市場數據,沙特阿拉伯和其他OPEC+將於5月每天減產160萬桶油,由於市場對突然減產感到很意外,消息一動帶動油價升至逾80美元每桶水平,同時市場亦料今年年底的油價可升至90-95美元每桶水平。雖然內地經濟復甦可能慢於市場預期,加上美國銀行業危機對環球經濟亦帶來負面影響,不過油價上升可能加大環球的通脹壓力,並令聯儲局的息口走勢更加不明朗,投資市場將更加波動。港股方面,恒指雖然於20,000點之上,不過欠缺上升動力。技術上,恒指於50天線約20,500點見阻力。我們料恒指繼續於19,500-20,600點之間上落。

市場憧憬五一長假期的旅遊及消費表現,在欠缺投資主題下,投資者短線可留意消費相關。

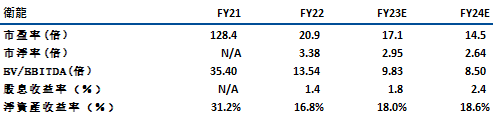

衛龍(9985)是中國領先的辣味休閒食品企業。公司在22財年營收為46.3億元人民幣,其中調味麵製品收入降低了6.8%,而蔬菜製品和豆製品及其他產品分別增長了1.8%和1.0%。調味麵製品、蔬菜製品和豆製品及其他產品的銷量分別下降了28.5%、10.5%和63.8%,主要原因是公司產品大幅提價後,影響了需求。調整後淨利為人民幣9.13億元,同比增加0.6%;毛利率增加了4.9個百分點至42.3%。

公司的毛利率在22年增長到42.3%,較21年的37.4%上升4.9個百分點。按產品分,調味麵製品、蔬菜製品和豆製品及其他產品的毛利率分別為39.9%、46.8%和37.2%。管理層表示在2023年將提高蔬菜製品的佔比,由於蔬菜製品的毛利率較高,在佔比提升下,將可進一步改善毛利率。目前公司在中國擁有超過1,840個線下經銷商和40個海外經銷商,覆蓋超過570,000個銷售點。而未來,公司將積極拓展海外市場,於2022年海外渠道的收入達到6547萬元人民幣,同比增加230.7%,占公司總營收的1.58%(2021年海外渠道收入僅佔總營收的0.41%)。我們料公司於23-25年間的收入可有15%的復合增長率,建議可於9.9元買入,上望11.1元,9.3元止蝕。風險:食品安全問題及原材料價格上漲。

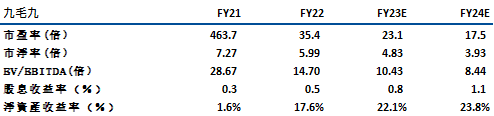

九毛九(9922)主要於中國經營及管理5個中餐廳品牌,包括九毛九、太二等。於22年底,公司其經營475間餐廳,當中包括77間九毛九餐廳及384間太二餐廳。於2022年公司的收入為40億元人民幣,同比跌4.16%,核心盈利為6,934萬元人民幣,同比跌81.8%。

由於部分虧損門店的關閉,九毛九品牌的門店數量在2022年減少了8.4%至76家。不過,太二門店增加了29.1%至452家,慫火鍋在2022年新增9家門店至18家。由於慫火鍋具較高的翻座率及人均消費,加上公司預計2023年慫火鍋將新增15-20家門店,我們料將可帶動公司的業績表現。隨著經濟活動逐步恢復,我們料太二的整體翻座率可由目前的2.6次每天提升至疫情前的逾4次,加上在低基數下,公司的盈利具較大的提升空間。建議可於17.5元買入,上望19.6元,16.5元止蝕。風險: 經濟增速減漫或不利餐飲消費。

恒生指數:

資料來源:Bloomberg

本周重要事件:

內地3月財新製造業採購經理指數(PMI)為50,低於預期的51.4 |

萬科企業(2202.HK)首季合同銷售1,013.8億人民幣,同比減少4.8% |

| 下周重要事件: | |

|---|---|

|

04/11 |

CPI、PPI |

|

04/13 |

進出口 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-1.9% |

|

地產建築業 |

0.5% |

|

綜合工業 |

-1.8% |

|

資訊科技業 |

0.6% |

|

金融業 |

0.5% |

|

能源業 |

4.1% |

|

原材料 |

2.3% |

|

醫療保健 |

-0.3% |

|

電信業 |

5.5% |

|

非必需性消費 |

-0.5% |

|

必需性消費 |

0.4% |

資料來源:Bloomberg

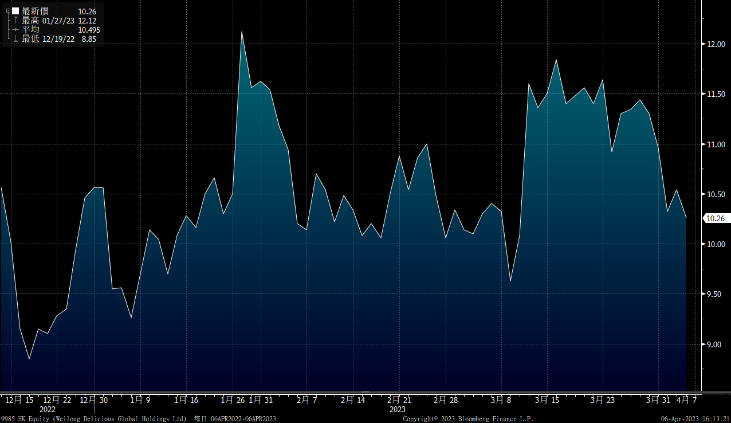

推介個股: 衛龍(9985 HK)

推介個股: 九毛九(9922 HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓