中國11月新增人民幣貸款12,100億元人民幣,雖然遠高於10月時的6,152億元,但低於預期的14,000億元。而月內社會融資規模增量為1.99萬億元,環比增1.19倍,但亦低於預期的2.1萬億元。數據反映雖然中國於11月推出「金融16條」,要求金融機構全面支持房地產行業,令信貸環境有所擴張,但從住戶中長貸和公司債來看,真正的信貸需求仍然疲軟,內地經濟前景仍面臨較大壓力。晶片股亦一度受資金追奉,主因有消息指美國已說服日本與荷蘭一起對中國半導體進行出口管制後,中國表示正在為其半導體產業制定超過 1 萬億人民幣的一攬子支持計劃。不過考慮到中國將更難獲得上遊原材料及晶片制造的主要機械,支持措施的實際效用成疑,晶片股不宜過於樂觀。中國公佈的11月經濟數據大多遜預期,目前投資者宜焦點中央經濟工作會議後公布的更多指引。

受惠內地推出多項利好樓市措施,一度帶動內房及物管相關向好。惟目前內房行業的流動性仍較緊張,多家內房均趁股價反彈減持旗下的物管公司或配股集資。事實上,目前整體內房行業仍面臨較大的流動資金壓力,內房企業距離完全解決行業資金流困境仍有一段時間。在銷售未見明顯回穩之前,料房地產相關將較大可能繼續以股票市場集資,為股價帶來壓力,內房相關只宜短線部署,而國企龍頭則更具防守性。近期通關及經濟重啟概念股持續成為市場追奉對象,雖然料仍以炒作概念成分較大,實際數字及利好程度仍有待觀察,惟目前市場欠缺其他炒作主題,料中港的零售及餐飲行業相關短線跑嬴大市的機會仍較高,可小注短線部署。技術上,港股持續於20天線約18,700點之上。惟港股由10月底的低位14,597點已累計反彈近5,000點,加上臨近年尾,節日氣氛趨濃,或令交投量放緩,再推高大市的動力可能不足,料恒指於250天線約20,500點將見較大阻力18,500點則為主要支持。

行業方面,受累於市場憂慮環球經濟前景,加上美國利率峰值高於此前預料,拖累科技股表現。但由於內地調整防疫政策,令市場繼續憧憬中港可能加快通關,有利帶來本港零售業表現,相關股份短線有望跑嬴大市。

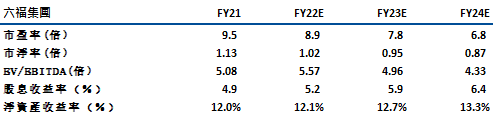

六福(590)主要從事各類黃鉑金首飾、黃金飾品及珠寶首飾之採購、設計、批發、商標授權及零售業務。於23年上半財年,公司的收入同比下降 0.3%至55.7億港元,淨利潤同比增長 0.6%至6.58 億港元,公司宣派中期股息每股 0.55港元(與 FY1H22 相同),派息率為 49.1%(股息率~5.3%)。

公司表示於今年10-11月,受惠市場情緒的恢復及嫁娶旺季,香港和澳門市場的同店銷售增長超過20%,不過期內中國的同店銷售下降了約20%。但隨著防疫政策不斷優化,我們預計中國的銷售額將可錄改善。另外,雖然公司下調了23年的門店擴張步伐,由500家下調至 300家,不過公司仍目標23年收入可實現雙位數增長,而盈利則有單位數同比增長。展望24年,公司維持500家淨開店目標不變,有利持續帶動未來收入表現。由於公司來自港澳及海外的收入佝佔整體收入逾60%,公司受惠通關程度較大。建議可於$22.0元買入,上望$24.8元,$20.8元止蝕。風險為通關日期仍具不明確性,訪港旅客消費力或不及預期。

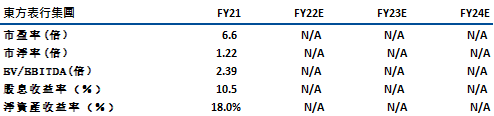

東方表行(398)主要在中國內地、香港及澳門從事手表之經銷及零售。於23上半財年,公司收入同比下降 10%,主因其核心品牌的平均售價同比下降 6.2% 至 77,804 港元(約佔銷售額的 88%)。不過銷量仍較穩定,銷量同比增長 0.1% 至 18,820隻。

管理層預計,下半財年於中國的業績將可改善,主因中國的防疫政策正逐步開放 (上海封城時銷售額下跌約70%,但於 10 月開始已錄得雙位數增長)。同時,公司將更重視成本控制,目標可進一步控制租金成本,並關閉表現不佳的零售店來提高運營效率。公司另一亮點為其穩定的派息比率,公司宣布派中期股息每股31.3港仙,雖然盈利同比下降約 9.6%,但股息派發比率增加 0.3 %至 100.9%。公司未來目標仍把股息派發比率維持在 100%左右。事實上,公司為淨現金狀態 (約13億港元,無借款),加上管理層的承諾於盈利下降時或用儲備來支付股息,將可為股價起支持作用。建議可於$4.50元買入,上望$5.05元,$4.20元止蝕。風險為“0+3”政策鼓勵港人到海外旅遊和消費,或將抵消部份訪港旅客增加的利好影響。

恒生指數:

資料來源:Bloomberg

本周重要事件:

碧桂園(02007)發行10億人幣公司債券 利率4%及4.88% |

內地11月M2同比增12.4%,高於市場預期 |

中國11月新增人民幣貸款為12,100億元,前值6,152億元 |

中國人壽(02628)首11個月原保險保費收入5,914億人幣,按年跌0.3% |

美國說服日本與荷蘭一起對中國半導體進行出口管制 |

中國正在為其半導體行業制定超過1萬億人民幣的一攬子支持計劃 |

內地11月社會消費品零售總額按年跌5.9% |

內地首11個月全國固定資產投資按年增長5.3% |

11月全國城鎮調查失業率升至5.7% |

內地首十一月全國房地產開發投資按年跌9.8% |

11月全社會用電量按年僅增0.4% |

PCAOB:充分審查中概股審計文件 |

| 下周重要事件: | |

|---|---|

|

12/20 |

1及5年貸款市場報價利率 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-0.6% |

|

地產建築業 |

-2.5% |

|

綜合工業 |

-0.5% |

|

資訊科技業 |

-4.2% |

|

金融業 |

-1.2% |

|

能源業 |

1.6% |

|

原材料 |

-2.9% |

|

醫療保健 |

-3.1% |

|

電信業 |

0.2% |

|

非必需性消費 |

-2.5% |

|

必需性消費 |

-0.3% |

資料來源:Bloomberg

推介個股: 六福(590)

推介個股:東方表行(398)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓