中國12月LPR連續4個月維持不變,1年期利率為3.65%;5年期以上利率為4.3%,符合市場預期。由於市場料內地需要加強支持經濟,人行或於明年1月下調LPR,估計下月的5年期LPR下調0.15%,1年期則保持不變,以為市場提供更多中長期流動性。另外,中央經濟工作會議結束,重點是23年要堅持穩字當頭,同時亦要擴大消費、支持平台經濟及房地產等,不過整體上未有太大驚喜。內房方面,雖然中央經濟工作會議中表示要有效防範化解重大經濟金融風險,確保房地產市場平穩發展,扎實做好保交樓、滿足行業合理融資需求等,惟繼續強調「房住不炒」,加上持續出現內房配股集資情況,在臨近年尾資金壓力較大下,料配股集資潮將持續,或限制內房股表現。

近期中國發布2022年-2035年提振內需的戰略規劃綱要,表示國內正全力通過擴大內需來推動國內經濟的恢復。文件提出要全面促進消費,加快消費提質升級,全面支持國內消費基礎設施投資與終端消費。不過由於目前內地出現更多人感染疫情並發燒,料短線將影響整體外出、消費及企業營運情況,為經濟帶來短期壓力。市場料目前的大規模感染可能需要持續二至四個月,在居民或可能更傾向減少外出下,或為旅遊、娛樂、零售、餐飲等行業帶來一定影響,投資者宜留意內地的發燒病例數目。大市方面,港股一度跌穿19,000點水平,目前宜留意恒指會可否進一步失守20天線約18,900點水平。另外,日本央行調高利率目標區間上限,市場憂慮或令資金從其他市場回流至日圓,對投資市場帶來波動。港股短期將受美國衰退憂慮升温、加息、內地新冠確診快速增加等負面因素影響,加上臨近年尾,料交投量將放緩,大市反覆回落的機會較大,料恒指於20,000點見較大阻力,18,500點則為主要支持。

行業方面,受惠內地鼓勵內需,加上中港近期放寬防疫政策再配合聖誕新年消費旺季,消費股表現優於大市。而根據新地(16)數據,其15大商場於世界盃賽事期間的人流及生意額、料可較去年同期上升逾20%,反映消費情緒持續提升。雖然短期內地零售數據可能受壓,但隨著疫情高峰期過去以及憧憬通關,零售相關仍具炒作復甦空間。

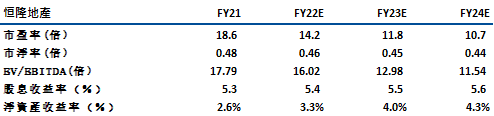

恆隆地產(101)主要於中港兩地經營商場業務組合及銷售房地產。於22年上半年,雖然受疫情影響,不過公司的收入仍錄6.6%的同比增長至53.02億港元,而經調整盈利則為22.17億港元,同比增0.8%。

管理層目標於22年整體租戶銷售額可錄同比增長。事實上,公司於內地的高端商場租戶銷售額於8及9月期間已錄按月增長,加上目前中國仍未完全對外通關,在居民原地消費及奢侈品消費者通常對價格不太敏感下,我們料公司將可繼續受惠於延遲跨境正常化,銷售表現具持續提升空間。

另外,公司於北角的甲級寫字樓重建項目 (約10萬平方尺)已於 2022 年完成。而在中國,公司在建的投資物業面積約為1.03百萬平米(預期將於2023-2027年落成)。當所有項目落成後,公司在中國的投資物業面積將較目前增加47% (目前約2.21百萬平米),均有望進一步帶動收入表現。受惠中國高端商場租戶銷售改善,及公司具有穩定的投資物業項目落成,我們預計 21-25 年期間公司的收入可有20%的複合年增長率。建議可於$14.4元買入,上望16.2元,13.5元止蝕。風險為內地疫情對經濟帶來一定不明朗,不利租金收入。

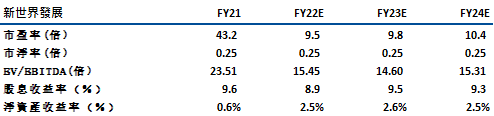

新世界發展(17)雖然槓桿高於主要同業,受加息影響較大。不過,公司目標於23E和24E出售非核心資產100億港元和150億港元,將有利降低負債率並可更加專注於核心業務。另外,公司亦目標於23及24年可分別有300億港元及350-400億港元的合同銷售金額,繼續維持較清晰的銷售指引。

收租收入方面,公司的投資物業面積具較大增長空間。公司目前擁有17個K11項目,總建築面積約為136萬平方米。管理層預計到FY26E建築面積可達280萬平方米,租金收入在22-26E期間的複合年增長率約為30%,而目前租金收入則佔整體收入的約7%。我們料中國(主要在深圳、北京、杭州、上海)的 K11 項目是一個增長引擎(中國的 K11面積可以從約100萬平方米增加到250萬平方米)。由於我們料一旦有(1)中港恢復全面通關,(2) 放寬房地產控制措施的消息,將可為行業帶來股價催化作用。建議可於$21.2元買入,上望23.8元,20.0元止蝕。風險為公司的內地物業銷售佔比較大,內房政策對公司的銷售將有較大影響。

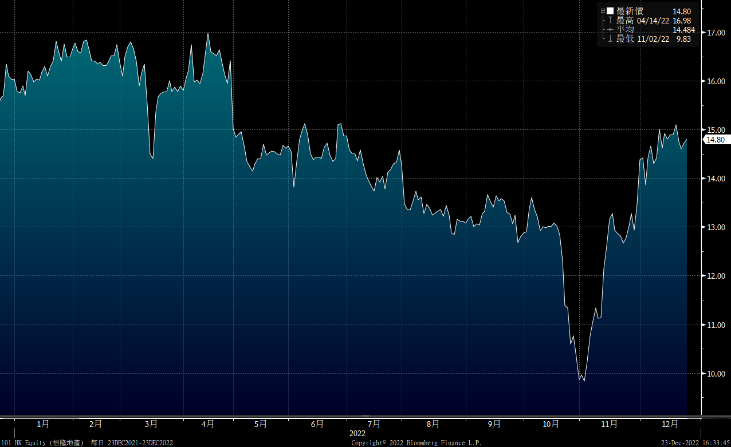

恒生指數:

資料來源:Bloomberg

本周重要事件:

內地首十一月一般公共預算收入按年增長6.1% |

第三季末內地金融業機構總資產按年增長10.1% |

本港11月CPI維持升1.8%略高預期 基本通脹率1.7% |

內地12月一年期(3.65%)和五年期(4.3%)LPR均維持不變 |

中港兩地證監會聯合宣布,進一步擴大股票互聯互通標的範圍 |

報道稱中方將在明年1月3日調整入境隔離政策 |

內地11月半導體生產設備進口金額按年急跌42.05%至22.8億美元,再創2020年5月之後新低 |

| 下周重要事件: | |

|---|---|

|

12/27 |

規模以上工業企業利潤 |

|

12/31 |

PMI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-2.2% |

|

地產建築業 |

-1.9% |

|

綜合工業 |

-4.0% |

|

資訊科技業 |

1.1% |

|

金融業 |

0.9% |

|

能源業 |

-1.6% |

|

原材料 |

-3.8% |

|

醫療保健 |

-1.7% |

|

電信業 |

0.9% |

|

非必需性消費 |

0.5% |

|

必需性消費 |

1.3% |

資料來源:Bloomberg

推介個股: 恆隆地產(101)

推介個股:新世界發展(17)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓