根据克而瑞数据, 22年中国商品房成交额约13.3万亿元人民币,同比减少24%,而成交面积约13.6亿方米亦跌24%,整体销售规模已重回2015年水平。楼价方面亦同比跌0.02%,为2014年以来首次回落。虽然自去年第四季起,内地已放宽楼市调控政策,并调整信贷政策,不过目前整体销售表现仍未出现明显起色,加上内房股近期的表现已反映主要利好因素,高追风险较大。另外,若未来楼市销售仍持续疲弱,投资者需留意信贷危机或有机会蔓延至内地银行业。根据市场数据,部份餐饮企业于22年12月的销售远逊于10及11月,主因防疫政策调整后,主要一线城市经历第一波感染高峰,导致客流和出外的意欲锐减,而且亦有较多员工感染病毒。不过数据亦反映整体销售表现于23年首星期开始有所恢復,惟仍需留意春节前后的疫情情况会否再度反复。

港股于23年一再度重上21,000点水平,升穿250天线,主因市场憧憬中港通关。不过于通关初期,我们料以商务、探亲为主,游客数量可能并不会太多,故短期内对本港零售业的刺激作用可能较为有限,而在相关股份累计升幅较大下,投资者宜留意获利回吐压力。事实上,市场料中港经济于首季仍面临较大较力,主因疫情具二次感染可能。一旦本港疫情反弹,将会影响部份的经济活动及投资情绪,经济或再次寻底。另外,上半年外围情况亦较複杂,美国联储局将持续加息,而欧美经济衰退风险亦继续上升,外部需求难以乐观。我们料港股目前已反映大部份利好消息,在欠缺更多催化因素下,再大升空间有限。技术上,恒指RSI升至逾70的超买水平,料向上阻力较大,我们料恒指将于20,000-21,500点之间上落。

行业方面,受惠内地继续支持房企,内房股表现优于大市,但现水平的估值并不吸引,宜先行观望。另外,随着通关及疫情常态化,医美行业于23年有望回復较快的增长,由22年的10-15%增加至23年的约24%,医美相关值得留意。

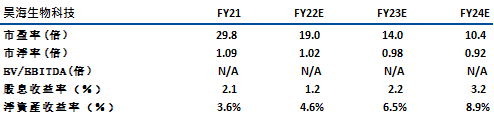

昊海生物科技(6826)主要从事製造及销售医用透明质酸及生物製剂、生物工程及药品研发,以及提供相关服务。于22年上半年,公司的营业额同比升13.1%至9.56亿元人民币,当中眼科产品、医疗美容分别佔整体收入的37%及34.2%。期内盈利为7103万元人民币,同比减少69%。

催化因素方面,于22年12月底,公司的子公司深圳市新产业眼科技术有限公司获得国家药品监督管理局颁发的硬性透气性隐形眼镜(RGP)的医疗器械註册证。公司RGP新产品“童享”採用了公司自主研发的光学技术,将有助公司形成更具竞争力的产品线。另外,于2020年,中国 8-18 岁近视青少年角膜塑形镜渗透率约为 1.26%,远低于发达国家5%的平均渗透率,市场料于23年相关行业可有近20%的同比增长,为公司带来增长潜力。另外,公司亦于2021年完成对上海亨泰视觉科技有限公司(55%股权)、厦门南鹏光学有限公司(51%股权)的收购,同时在中国获得两款角膜塑形镜片的独家经销权,令公司完成对高、中、低端角膜塑形镜光学产品的复盖,为公司带来持续的增长点。建议可于40.6元买入,上望45.5元,38.5元止蚀。主要风险为经济因素或影响消费意欲,及行业管理风险。

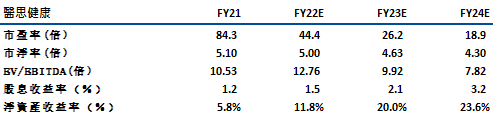

医思健康(2138)主要从事提供医疗、准医疗、传统美容及兽医服务,销售护肤及美容产品。截至22年9月底止6个月,公司的收入同比升31.1%至18.9亿元,当中医疗业务增长47.5%至11.75亿元,佔整体收入的62.1%,而美学医疗以及美容及养生则同比减2%至6.07亿元,佔整体收入的32.1%。期内盈利为8,005万元,同比减少50%。主因註册医生开支及僱员福利开支大幅增加,不过,却有利公司于现市况抢佔先机及扩大市佔率,一旦市场復甦,公司的盈利将有更大的增长潜力。

于去年首3季,公司已作出逾2亿元的併购,涵盖包括医学专科服务、兽医及健康检查服务等,令其医疗服务布局得到进一步强化。复盖医疗专科数目达35个,而总楼面面积同比增加24.1%至约55.7万平方尺。随着相关业务贡献收入,将可带动公司的业绩表现。事实上,公司亦是通关的主要受惠股,于2019财年(疫情前),香港的收入佔整体收入的逾90%,而目前只有约33%,一旦中港人流回到疫情前水平,医疗旅客人数回升及经济回暖,将可为公司带来较大的增长空间。建议可于8.50元买入,上9.6望元,8.0元止蚀。风险为若疫情反复,或影响消费者外出及消费意欲。

恒生指数:

资料来源:Bloomberg

本周重要事件:

恒指公司将于2月24日宣布季检结果

22年中国百城新房价同比跌0.02%,为14年以来首次出现下跌

人民银行广州分行指导金融机构为优质房企办理内保外贷业务,融资规模超28亿元人民币

传内地暂缓推1万亿人币投资晶片业计划

据报中国讨论放宽对澳洲煤炭进口禁令

据报融创(1918)160亿元人民币境内债整体展期成功

去年11月内地手机出货量按年跌34%

本港去年11月零售销售按年跌4.2%,

中汽协:预计2022年12月汽车销量245.5万辆 环比增长5.5%

| 下周重要事件: | |

|---|---|

|

01/9 |

M2及新增人民币贷款 |

|

01/12 |

中国CPI、PPI |

|

01/13 |

中国进出口 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

5.8% |

|

地产建筑业 |

7.6% |

|

综合工业 |

4.4% |

|

资讯科技业 |

9.7% |

|

金融业 |

5.2% |

|

能源业 |

0.6% |

|

原材料 |

4.8% |

|

医疗保健 |

5.2% |

|

电信业 |

4.1% |

|

非必需性消费 |

5.3% |

|

必需性消费 |

2.9% |

资料来源:Bloomberg

推介个股:昊海生物科技(6826)

推介个股: 医思健康(2138)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼