国家统计局公布,11月份制造业采购经理指数(PMI)为49.4,较10月的49.5下降0.1,。制造业PMI连续2个月位于收缩区间,创4个月低位。从企业规模来看,大型企业PMI为50.5,按月下跌0.2。中、小型企业PMI分别为48.8和47.8,均低于临界点。生产继续扩张,当月需求回落,预期仍有改善。 11月制造业生产指数为50.7,前值为50.9。新订单指数从49.5下降至49.4。生产经营活动预期指数从55.6上升至55.8。出口和进口分项也出现回落。 11月新出口订单和进口指数分别为46.3和47.3。

11月份非制造业商务活动指数为50.2,比上月下降0.4。建筑业商务活动指数为55.0,比上月上升1.5。服务业商务活动指数为49.3,比上月下降0.8。从行业看,水上运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0以上较高景气区间。房地产、租赁和商务服务等行业商务活动指数低于临界点。港股方面,恒指在美团等拖累下失守17,000点大关,是近一个月以来的低位。另外消费股、内房股、金融股亦受压,短时间内大市上升动力可能不足,预计恒生指数将于16,900-17,900点之间波动。

行业方面,中国新能源汽车金九银十销售表现亮眼,随着年末销售冲量,预计车企销量有望进一步提升。

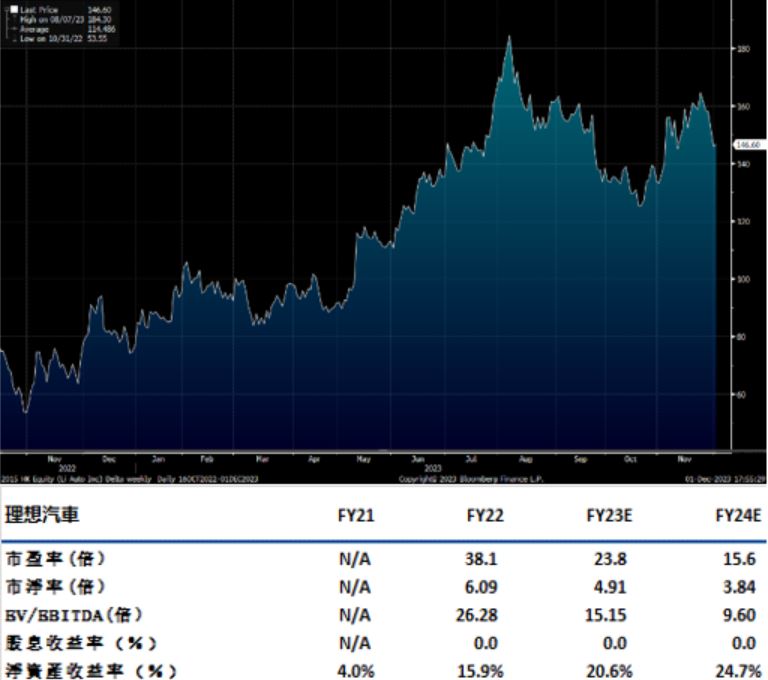

理想(2015.HK)Q3营收为346.8亿元,同比上升271.2%,环比增加21%。净利润为28.2亿元,同比扭亏为盈,环比增加23.1%。受益于原材料成本下降、供应链降本及规模效应,第三季度毛利率在折扣力度加大的情况下实现同比持续提升,达22%。其中,车辆毛利率达21.2%,同比提升9.2个百分点。

理想Q3车辆销售收入为336.2亿元,同比增长271.6%。 Q3新能源汽车销量为10.5万辆,环比增长21.5%,创历史新高。分车型来看,理想L9实现销量3.2万辆,L8实现销量3.4万辆,L7实现销量3.9万辆。由于整体折扣力度加大,对应单车售价为32.0万元,同比下降2.1万元。公司第三季度稳居20万元以上中国新能源品牌销量第二,蝉联30万元以上SUV车型和30万元以上新能源汽车销量冠军。建议可于HK$142买入,上望HK$166,HK$136止蚀。

小鹏汽车(9868.HK)第三季度实现营业收入85.3亿元,同比增长25%。受产品矩阵改善及成本降低影响,毛利率为-2.7%,环比改善1.2个百分点。汽车销售收入78.4亿元,同比增加26%。第三季度汽车总交付量为40,008辆,同比增加35.3%。 10月小鹏汽车共交付20,002台,其中G6交付达8,741台,G9交付达4,593台。十月实现突破月交付2万辆的里程碑,刷新单月交付历史纪录,交付量连续9个月保持增长。

根据公司指引,预计2023Q4交付量在59,500至63,500辆之间,营业收入在127至136亿元之间。公司首款基于扶摇架构的纯电MPV 旗舰车型X9 将于广州车展正式亮相并于明年初开始交付。 2024 年,小鹏将与滴滴合作推出15 万级别的首款车型MONA,预计在2024 年第三季度上市交付。 X9 和MONA 车型或将为短期催化剂。建议可于HK$61.50买入,上望HK$72.50,HK$59止蚀。

恒生指数:

資料來源:Bloomberg

本周重要事件:

醫思健康(2138.HK)中期淨利潤同比下跌92%至665萬元 |

石藥集團(1093.HK)九個月純利同比上升0.6% |

佳寧娜(126.HK)上半年虧損降至1.4億元 |

四洲集團(374.HK)中期純利3027萬元,同比下跌48% |

| 下周重要事件: | |

|---|---|

|

12/07 |

進出口總額 |

|

12/09 |

CPI(同比)、PPI:全部工業品(同比) |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-2.9% |

|

地產建築業 |

-6.1% |

|

綜合工業 |

-2.4% |

|

資訊科技業 |

-4.7% |

|

金融業 |

-3.2% |

|

能源業 |

-0.6% |

|

原材料 |

-0.7% |

|

醫療保健 |

-1.5% |

|

電信業 |

-1.0% |

|

非必需性消費 |

-5.2% |

|

必需性消費 |

-4.7% |

資料來源:Bloomberg

推介个股: 理想(2015.HK)

推介个股: 小鹏汽车(9868.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓