国家统计局公布,10月份制造业采购经理指数(PMI)为49.5,较9月的50.2下降0.7个点。制造业PMI重回收缩区间,是5月以来首次环比下降。从企业规模来看,大型企业PMI为50.7,按月下跌0.9个点。中、小型企业PMI分别为48.7和47.9,比上月分别下降0.9和0.1个点,低于临界点。生产继续扩张,当月需求回落,预期仍在改善。 10月制造业生产指数为50.9,前值为52.7。新订单指数从50.5下降至49.5。但生产经营活动预期指数上升至55.6。出口和进口分项也出现回落。 10月新出口订单和进口指数分别为46.8和47.5。

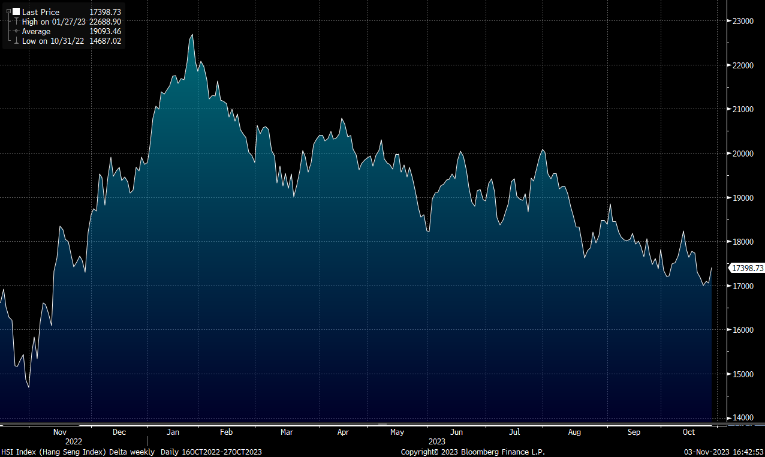

10月份非制造业商务活动指数为50.6,比上月下降1.1个点。分行业看,建筑业商务活动指数为53.5,比上月下降2.7个点;服务业商务活动指数为50.1,比上月下降0.8个点。从行业看,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位元于60.0以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。港股方面,恒生指数逐步复苏,不过预计将继续于16,900-17,900点之间波动。

行业方面,随着新能源汽车渗透率进一步提升,可以持续关注在新能源汽车市场占有一定份额,且市占率未来有望进一步提升的龙头企业。

比亚迪(1211.HK)第三季度营收为1,621亿元,环比增15.9%。净利润为104亿元,环比增52.6%。毛利率环比改善明显。毛利率为22.1%,环比上升3.4个百分点,主要受惠产品结构改善和高端化车型销量增长。受益于原材料成本下降,3Q23单车盈利预计超过1万元。第三季度比亚迪新能源车销量为82.4万辆,环比增长17%,主要受益于海鸥、宋销量增长。

其中,纯电车销量环比增长22.6%至43.2万辆,插混电车销量环比增长12.2%至39.0万辆。腾势品牌(30万以上车型)第三季度销量为3.6万辆,腾势D9是主要贡献车型,腾势N7/N8分别在7/8月上市,相信第4季度销量会有所增长。 3Q23比亚迪出口销量环比增长101.3%至7.1万辆,规模保持增长态势。当前海外市场增量以东南亚、大洋洲、拉美等区域为主。建议可于HK$233.5买入,上望HK$272.5,HK$224.0止蚀。

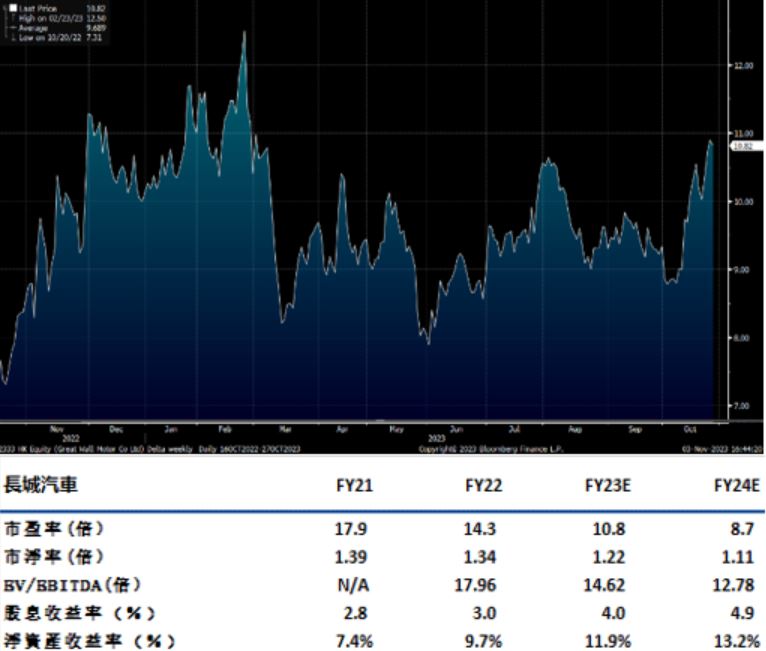

长城汽车(2333.HK)第三季度营收为495.3亿元,环比增长21.0%。净利润环比增长206.1%至36.34亿元。毛利率为21.7%,环比提升4.3个百分点。毛利率显著提升的原因主要是供应链成本下降、出口增长以及产品结构改善。单车ASP提升至14.4万元,同比增加1.2万元,环比增加0.7万元。主要是由于坦克/皮卡等高价车型占比提升以及海外销售提价所拉动。 Q3长城汽车实现销量34.5万辆,其中新能源车型销量为7.7万辆,环比增长18.1%,占比22.4%。海外销售8.8万辆,环比增长22.0%,创历史新高。

10月以来公司上市哈弗猛龙和WEY高山两跨新车型,其中哈弗猛龙车型预售订单突破30,000台,首款MPV产品魏牌高山上市2小时订单突破5,000台。重磅新品的推出有望完善产品结构,加速公司转型进程。建议可于HK$10.5买入,上望HK$12.2,HK$10.1止蚀。

恒生指數:

資料來源:Bloomberg

本周重要事件:

汽車之家(2518.HK)第三季賺5.6億人民幣升14% |

百勝(9987.HK)第三季度營收同比上升8.5%至29.14億元 |

普拉達(1913.HK)前三季度銷售額同比增長16.8%至33.43億歐元 |

百威亞太(1876.HK)第三季盈利同比持平 |

| 下周重要事件: | |

|---|---|

|

11/07 |

進口額、出口額 |

|

11/09 |

CPI(同比)、PPI(同比) |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

1.6% |

|

地產建築業 |

1.7% |

|

綜合工業 |

1.5% |

|

資訊科技業 |

2.5% |

|

金融業 |

0.9% |

|

能源業 |

-1.2% |

|

原材料 |

-1.1% |

|

醫療保健 |

4.6% |

|

電信業 |

0% |

|

非必需性消費 |

0.3% |

|

必需性消費 |

1.1% |

資料來源:Bloomberg

推介个股: 比亚迪(1211.HK)

推介个股: 长城汽车(2333.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓