国家统计局公布,1月份制造业采购经理指数(PMI)为49.2,较12月的49.0上升0.2,。 制造业PMI连续4个月位于收缩区间。 从企业规模来看,大型企业PMI为50.4,按月上升0.4。 中、小型企业PMI分别为48.9和47.2,均低于临界点。 生产和当月需求有所改善,但预期回落。 1月制造业生产指数为51.3,前值为50.2。 新订单指数从48.7上升至49.0。 生产经营活动预期指数从55.9下降至54.0。 出口和进口分项也出现改善。 1月新出口订单和进口指数分别为47.2和46.7。

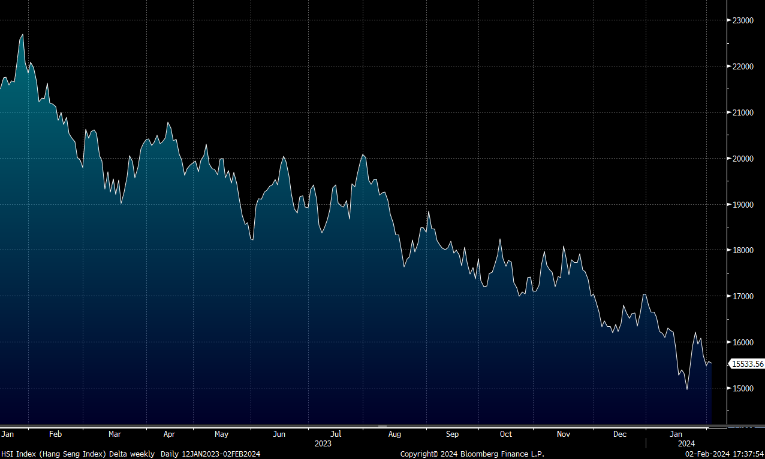

1月份非制造业商务活动指数为50.7,比上月上升0.3。 分行业看,建筑业商务活动指数为53.9,比上月下降3.0个点;服务业商务活动指数为50.1,比上月上升0.8个点。 从行业看,铁路运输、邮政、货币金融服务等行业商务活动指数均位元于60.0及以上高位景气区间;资本市场服务、房地产、生态保护及公共设施管理等行业商务活动指数低于临界点。 港股方面,恒生指数近两日有所回升,农历新年前或会持续温和上升,预计将继续于15,100-16,000点之间波动。

行业方面,受到国际原油市场走势强劲的带动,石油股表现突出。 尽管股价亦已反映大部分利好因素,在欠缺其他炒作主题下,料能源行业受资金追入的机会仍较高。

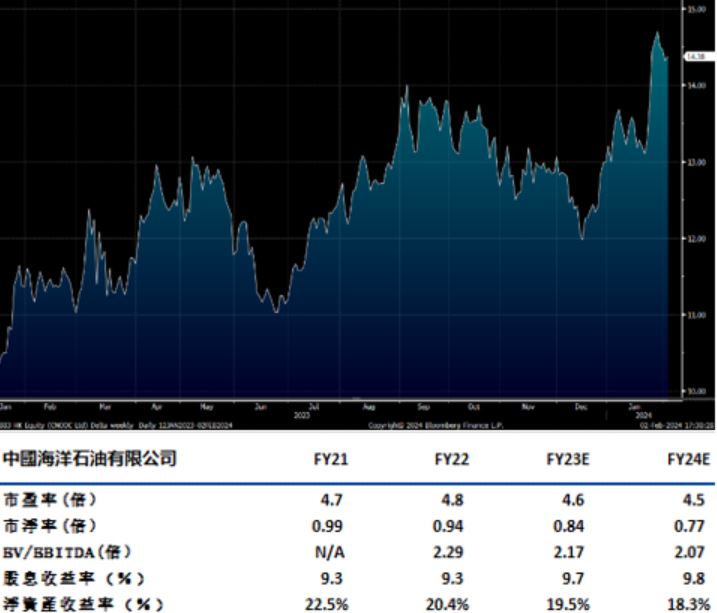

中海油(883.HK)2023年前三季度营业收入为3068亿元人民币,同比减少1.4%。 净利润为976亿元,同比减少10%。 其中油气销售收入约人民币2,384亿元,同比下降10.3%。 前三季度平均实现油价为76.84美元╱桶,同比下降24.2%。 平均实现气价为7.92美元╱千立方英尺,同比下降2.7%。 桶油主要成本管控良好,前三季度桶油主要成本为28.37美元,同比下降6.3%。 2023年中期股息为0.59元,派息率为44%。

2023年净产量约为675百万桶油当量,实现连续5年产量创新高。 中国海油将坚持增储上产,油气产量预计保持强劲增长。 2024年净产量目标为700-720百万桶油当量,其中中国约占69%、海外约占31%。 2025年和2026年净产量目标分别为780-800百万桶油当量和810-830百万桶油当量。 建议可于HK$14.0买入,上望HK$16.5,HK$13.5止蚀。

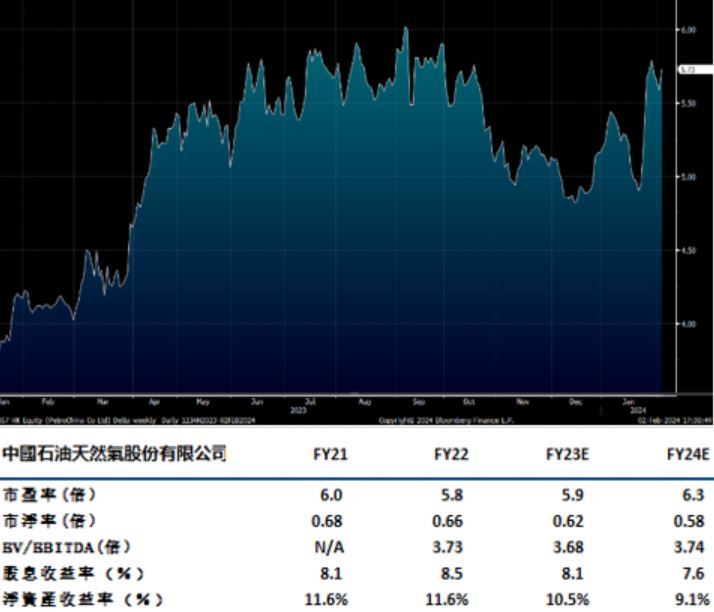

中石油(857.HK) 2023 年前三季度营业收入为人民币 22,821亿元,同比下降 7.1%。 净利润为人民币 1,316亿元,同比增长 9.8%。 其中,油气和新能源业务营业收入为人民币 6,477亿元,同比下降 6.0%。 公司坚持效益勘探开发,有效控制成本费用,2023 年前三季度油气单位操作成本 11.25 美元/桶,同比下降 4.1%。 原油平均实现价格为 75.28 美元/桶,同比下降 20.9%。 国内天然气平均销售价格为 8.81 美元/千立方英尺,同比下降 4.8%。

油气和新能源业务大力加强油气勘探开发,努力推动增储上产,原油产量稳中有增,天然气产量保持较快增长。 前三季度原油产量 706.0 百万桶,同比增长 4.3%;可销售天然气产量 3,656.6 十亿立方英尺,同比增长 6.1%; 油气当量产量 1,315.4 百万桶,同比增长 5.1%。 2023年中期股息为0.21元,派息率为45%。 建议可于HK$5.5买入,上望HK$6.5,HK$5.0止蚀。

恒生指数:

資料來源:Bloomberg

本周重要事件:

吉利汽車(175.HK)1月汽車銷量按年增逾倍 |

東方航空(670.HK)料全年虧損最多83億人民幣 |

海信家電(921.HK)料全年純利增最多99% |

舜宇光學(2382.HK)料去年純利跌約50%至55% |

| 下周重要事件: | |

|---|---|

|

02/08 |

CPI:同比、PPI:同比 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-0.7% |

|

地產建築業 |

-3.2% |

|

綜合工業 |

-5.6% |

|

資訊科技業 |

-2.8% |

|

金融業 |

-2.5% |

|

能源業 |

-0.7% |

|

原材料 |

-2.7% |

|

醫療保健 |

-9.4% |

|

電信業 |

-0.7% |

|

非必需性消費 |

-1.9% |

|

必需性消費 |

-0.3% |

資料來源:Bloomberg

推介个股: 中海油(883.HK)

推介个股: 中石油(857.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓