国家统计局公布,内地1月CPI同比下降0.8%,环比上涨0.3%。 撇除食品和能源价格的核心CPI同比上涨0.4%,环比上涨0.3%。 其中,食品价格同比下降5.9%。 食品中,猪肉、鲜菜和鲜果价格分别下降17.3%、12.7%和9.1%,是带动CPI同比下降的主要因素。 非食品价格同比上涨0.4%。 非食品中,服务价格同比上涨0.5%,家政服务和其他家庭服务价格分别同比上涨3.5%和2.4%;旅游价格同比上涨1.8%;飞机票价格同比下降13.6%。 工业品价格由上月下降0.4%转为上涨0.1%,其中能源价格由上月下降0.5%转为上涨0.1%。

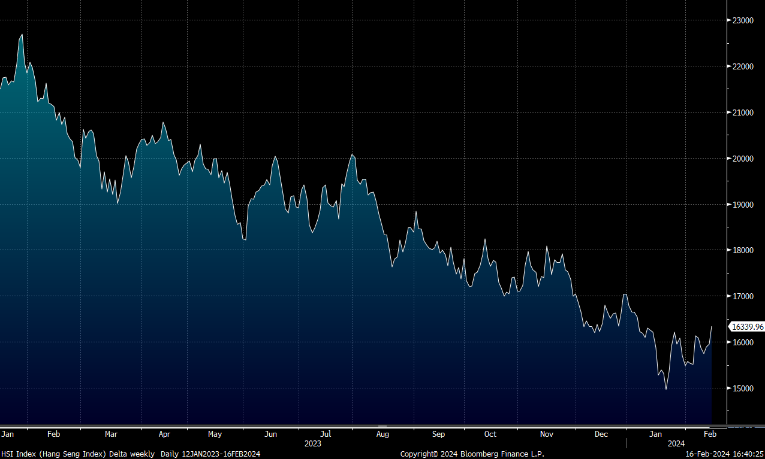

1月PPI同比下降2.5%,降幅比上月收窄0.2个百分点。 其中,生产资料价格下降3.0%,降幅收窄0.3个百分点;生活资料价格下降1.1%,降幅收窄0.1个百分点。 主要行业中,煤炭开采和洗选业价格下降16.0%,化学原料和化学制品制造业价格下降6.1%,石油煤炭及其他燃料加工业价格下降4.4%,电气机械和器材制造业价格下降4.2%, 电脑通信和其他电子设备制造业价格下降3.0%,上述5个行业降幅比上月均有收窄。 港股方面,恒生指数已连续四天上涨预计短期内将保持温和上升趋势,并于15,800-16,800点之间波动。

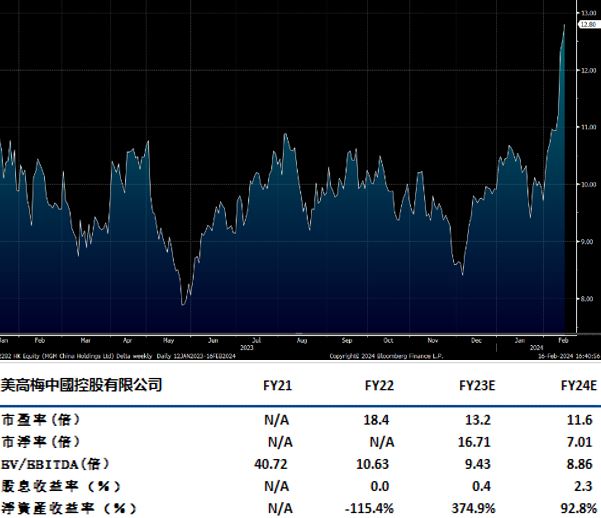

行业方面,农历新年期间澳门旅客数据强劲,相信可以带动第一季度博彩收入显著增长,料对整体澳门博彩业有利好作用。

美高梅中国(2282.HK)4Q23净收入环比增长20.9%至9.83亿美元,约为4Q19的135%。 调整后物业EBITDA达2.62亿美元,环比增长15.9%,约为4Q19的142%,EBITDA利润率为26.7%,而3Q23 EBITDA利润率为27.8%。

总博彩收入为85亿港元,环比增长23%,约为4Q19的125%。 中场博彩收入环比提升23.6%至69亿港元,约为4Q19的174%,中场投注额约为2019年同期的179%,中场胜率从4Q19的23.9%微跌0.6个百分点至23.3%。 老虎机博彩收入环比增长26.5%至5.21亿港元,恢复至4Q19的90%。 VIP博彩收入达11亿港元,环比增长15.4%,约为4Q19的49%,VIP投注额恢复至4Q19的56%,但胜率下降0.4个百分点至3.02%。 由于所有细分博彩业务均强劲增长,其市场份额在第4季度环比增长约2个百分点至16.3%。 据管理层透露,公司1月份市场份额进一步上升至20%。 建议可于HK$12.4买入,上望HK$14.5,HK$12.0止蚀。

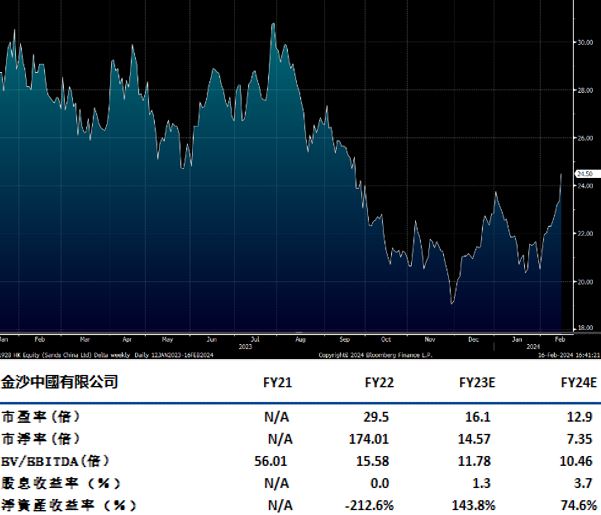

金沙中国(1928.HK)4Q23净收入环比增长4%至18.6亿美元,约为4Q19的83%。 博彩/非博彩收入分别达到17亿/4.59亿美元,分别恢复至4Q19的79%/104%。 调整后物业EBITDA达6.54亿美元,环比增长4%,约为4Q19的81%,EBITDA利润率为35.1%。

中场博彩收入达到14亿美元,环比增长10%,约为4Q19的97%,高端中场博彩收入已超过疫情前水准,普通中场博彩收入恢复至93%。 老虎机博彩收入环比增长3%,达到1.63亿美元,较疫情前水准高出1%。 然而,VIP业务仍面临压力,表现落后于同业。 第四季度VIP博彩收入环比下降30%至1.3亿美元,约为4Q19的24%,主要受低净赢率拖累。 伦敦人二期预计于2025年春节前后完成翻新工程,完工后伦敦人的盈利能力有望超越威尼斯人,带动整体业绩爬升。 建议可于HK$23.5买入,上望HK$28.0,HK$23.0止蚀。

恒生指数:

資料來源:Bloomberg

本周重要事件:

日清食品(1475.HK)前9個月淨利潤為2.7億元,同比升6% |

美高梅中國(2282.HK)第四季度經調整物業EBITADR為2.62億美元 |

譚仔國際(2217.HK)首三季淨利潤按年跌2.7% |

內地春節檔總票房破62億 |

| 下周重要事件: | |

|---|---|

|

02/22 |

香港CPI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-1.3% |

|

地產建築業 |

2.6% |

|

綜合工業 |

2.5% |

|

資訊科技業 |

1.8% |

|

金融業 |

1.0% |

|

能源業 |

-1.0% |

|

原材料 |

1.1% |

|

醫療保健 |

2.9% |

|

電信業 |

-0.3% |

|

非必需性消費 |

5.1% |

|

必需性消費 |

3.8% |

資料來源:Bloomberg

推介个股: 美高梅中国(2282.HK)

推介个股: 金沙中国(1928.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓