美国10月份消费物价指数(CPI)升幅加快至2.6%,符合市场预期,9月同比上升2.4%;环比上升维持0.2%,与市场预期一致,期内撇除食品和能源的核心CPI同比维持上升3.3%,环比连续3个月上升0.3%,符合预期。随着与大选有关的不确定性尘埃落定,消费者信心得到改善,预计年底零售销售将保持稳定成长。11月初,由于个人财务状况和短期商业状况预期出现改善,消费者信心有所上升。预计未来几个月消费者信心将继续上升。

消费物价指数数据公布后,美国10年期债息曾回落7.7个基点,至4.358厘,其后却再度回升;对息口较敏感的2年期债息降10个基点,至4.244厘,掉期市场显示,市埸估计联储局12月减息0.25厘的概率,由数据公布前56%升至75%。相信通胀正朝向正确方向,物价波动主要受供应影响。CME的FedWatch工具显示,交易商料储局12月减息0.25厘可能性降至58%,一个月前为86%。

政策方面,预计特朗普特政府即将出台的关税政策不会带来明显的通涨风险,因为关税将主要针对中间产品和资本货物,对商业投资的影响大于对消费价格的影响。如果像竞选期间所提议的那样征收普遍关税,2026年的商品通涨会面临显著上行风险。

美股方面,一周累计,纳指跌3.1%,为主要指数跌幅最大,道指及标指分别跌1.2%及2.1%。我们料S&P500指数将于5,700-6,000点之间上落。

人工智能(AI)芯片股王英伟达(Nvidia,美:NVDA)将于周三(20日)美股盘后放榜,市场预期截至10月底止第三财季,英伟达纯利升90%至175.6亿美元,经调整纯利按年升约85%至185.4亿美元。辉达上次公布的季绩较预期佳,推动大市扳升,因此今次也受到市场关注。

家得宝(HD.US)第三季业绩表现优于市场预期,其销售同比增长6.6%至402亿美元,超过预估的393亿美元。调整后的每股盈利同比下降1.8%至3.78美元,也高于市场预期的3.64美元。尽管同店销售额整体下降1.3%,其中美国本土下降1.2%,皆优于市场预期的3.1%和2.9%的降幅。

公司受夏季飓风灾后需求的推动,尤其是在户外园艺、建材、室内园艺和油漆部门的销售表现亮眼。此外,一些大型家庭翻修项目也逐渐显现增长趋势,部分归因于房屋净值信贷利率下跌,使房主更易利用房屋净值进行资本支出。

公司上调全年指引,预计总销售额增长4%,高于此前2.5%至3.5%的增长预测。其SRS收购预计将增添64亿美元销售。公司全年同店销售额降幅预期由3%至4%缩小至约2.5%。建议可上望US$459,US$376止蚀。

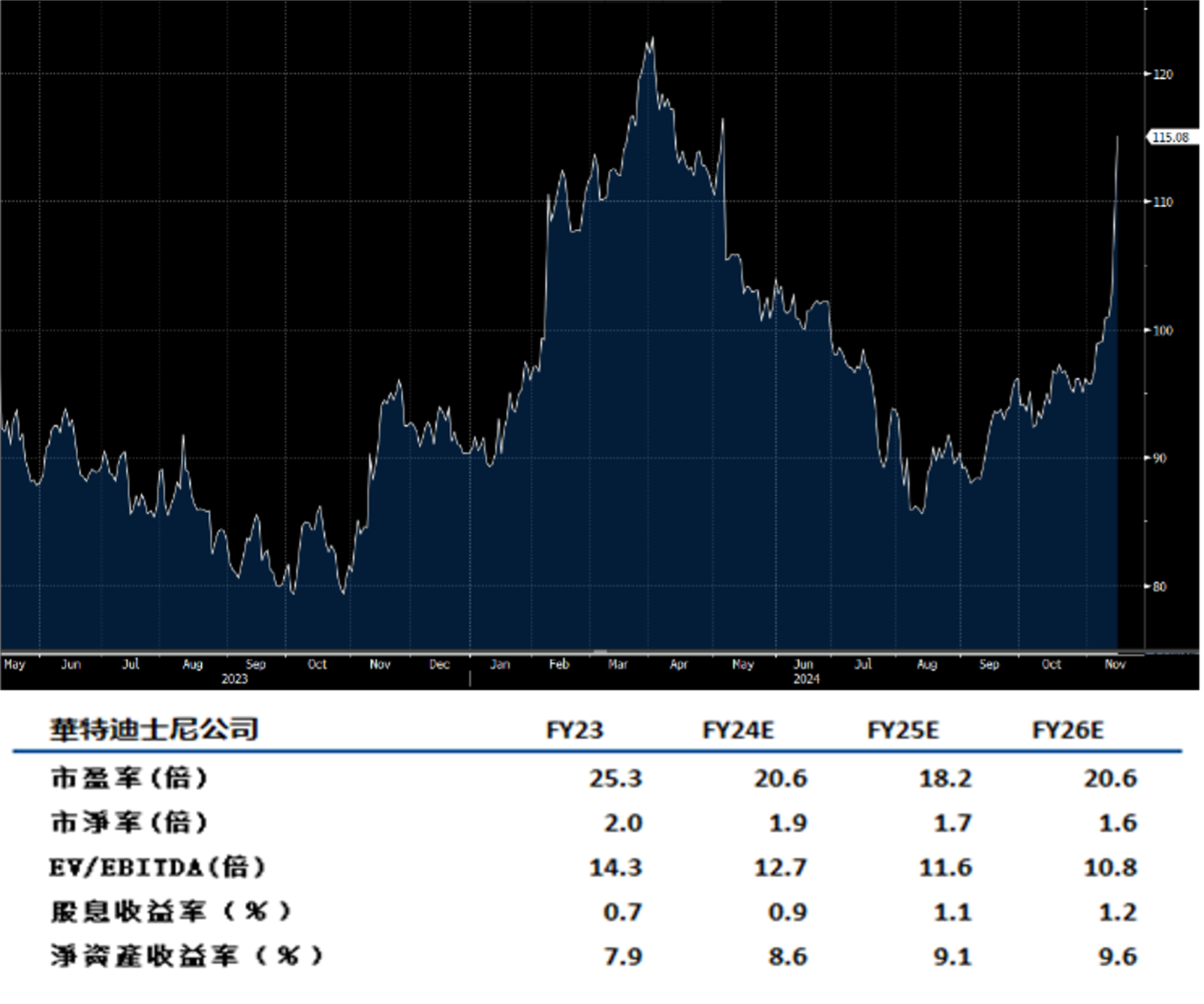

迪士尼(DIS.US)第四季度业绩优于市场预期,其净利润同比大增74%至4.6亿美元,经调整每股盈利1.14美元,略高于市场预期的1.1美元。

季内收入同比上升6%至226亿美元,亦高于市场预期的224.5亿美元。当中串流媒体增长推动其娱乐业务,其收入同比增长14%至约108亿美元,录经营利润近11亿美元。。

自Disney+推出五年以来,目前已实现盈利。 Disney+核心订阅用户增长440万或4%,达到1.23亿;Hulu用户增2%,达到5,200万。公司指,迪士尼将成为2024年全球首家票房突破40亿美元的电影制片厂,并表示对业务的长期前景充满信心,预计2025财年调整后盈利将同比实现高单位数增长;2026和2027财年调整后每股盈利将达到双位数增长。建议可上望US$123,US$101止蚀。