美国企业活动正以自2022年4月以来最快步伐扩张,需求前景变得明朗,得益于对川普政府的政策预期。标普全球11月份美国综合产出指数初值报55.3,高于10月份的54.1。读数高于50表明行业活动扩张。虽然主要受服务业活动成长加快的推动,但制造商对未来一年生产的乐观程度达到2022年4月以来最高水平。报告显示,衡量未来产出的指标上升1.6点,至2022年5月以来最高水平。该指标在10月上升6.4点。利率下调的前景和即将上任的新政府班子更加亲商的态度助长了乐观情绪,进而有助于推动产出和订单流入量的增加。

美国密歇根大学11月消费者信心指数终值从10月份的70.5升至71.8,但是低于大选前,胜选后,美国消费者信心略有降温,共和党人和民主党人对经济的看法继续存在巨大分歧。而指数也低于市场73.5的预期。总体而言,本月全美消费者信心几乎没有变化,这掩盖了党派之间的分歧。

美股方面,一周累计,基本变化不大,纳指跌0.7%、道指升0.3%而标指不变。我们料S&P500指数将于5,800-6,100点之间上落。

行业方面,医疗保健股继续受压,科技股及原材料股有较大调整,值得考虑买入。

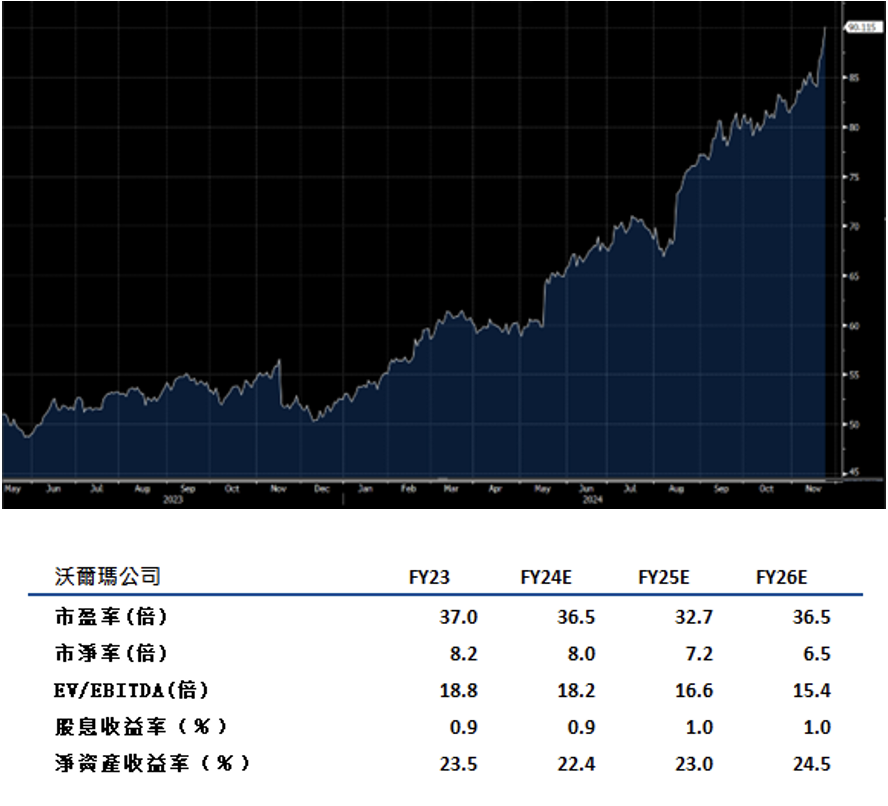

沃尔玛(WMT.US)第三季收入同比增长5.5% 至 约1,700亿美元,高于预估的 1,674.9 亿美元,连续第 19 季成长,其中同店销售额年增 1.69 个百分点至 5.5%。第三季营益年增 8.2% 至 67 亿美元、净利报 45.8 亿美元,每股获利 0.57 美元;经调整后每股获利年增 13.7% 至 0.58 美元,优于预估的 0.53 美元。以上佳绩,由于消费者购物力道强劲,线上和实体店面表现优异,最后公司还第三度上调全年营收财测,看好营运在假日购物季续旺。建议可上望US$102.00,US$84.00止蚀。

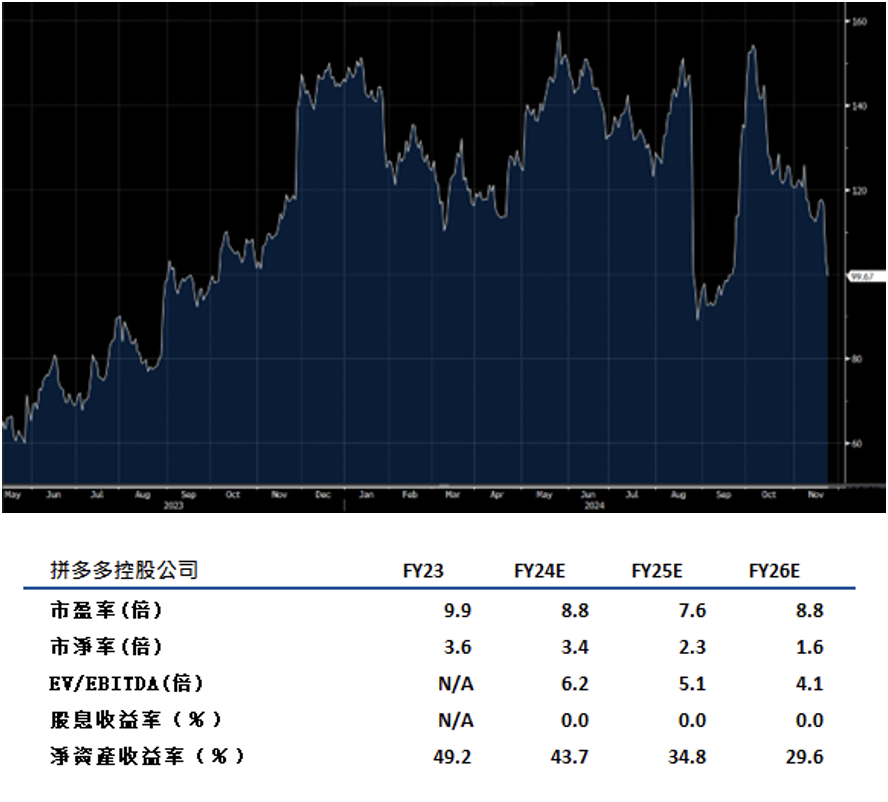

内地网购电商拼多多(PDD.US)季度收入不及预期。季度收入约971亿元(人民币,下同),同比增长86%,不及预期的999.85亿元;纯利320亿元,按年大增144%,经调整净利约344亿元,按年大增125%,胜预期的301亿元。公司虽然交出亮眼季绩,但市场对其期望更高。另外,公司给予的前景展望悲观,并警告鉴于市场竞争日益加剧以及外部挑战,料收入和盈利增速将承压。

公司宣布,为了进一步深化平台的生态建设,投入百亿资源扶持新质商家,并推出交易手续费减免计划,未来一年,预计减免优质商家100亿元交易手续费。公司致力于培育健康、可持续的生态系统,让优质商户蓬勃发展,「坚决打击低质商户」,不断构建健康可持续的生态系统。以上策略对公司有利,我们认为公司的基本面良好,建议可上望US$113.00,US$93.00止蚀。