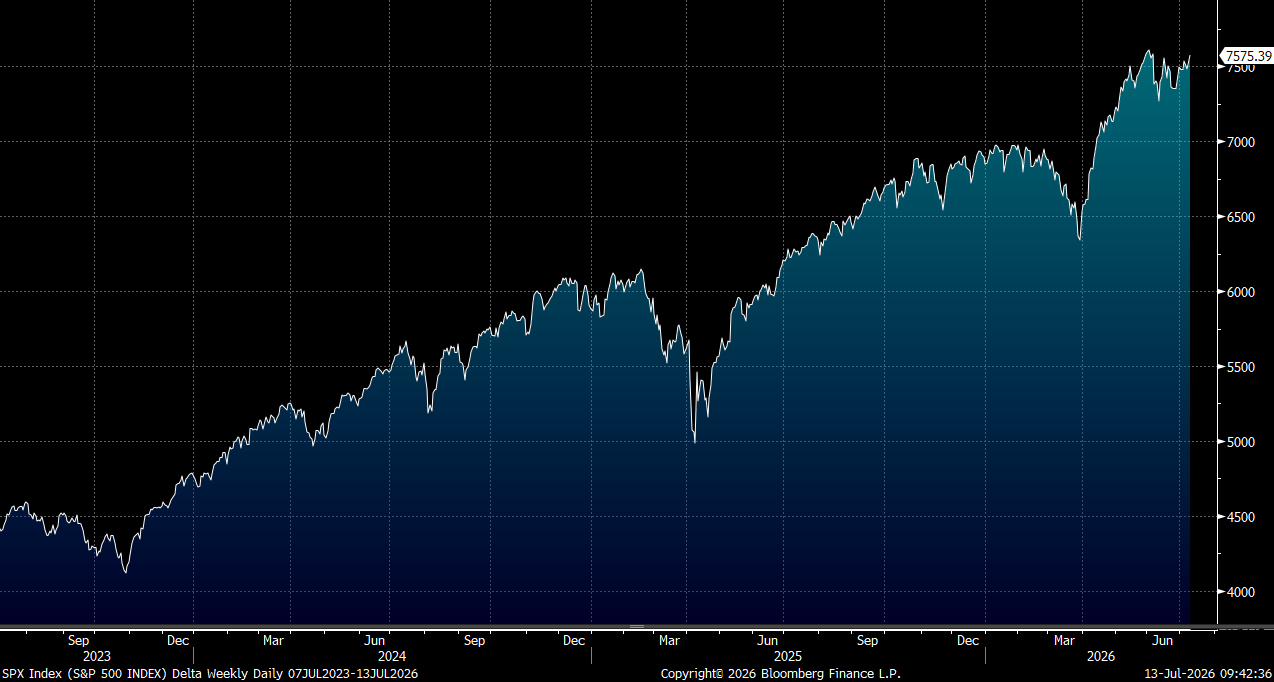

伊朗伊斯兰革命衞队海军周日凌晨宣布霍尔木兹海峡即日起关闭,新一轮美伊会谈据报预料今周在瑞士举行,局势继续呈现「边打边谈」特征。今周市场料重点关注业绩期的展开,包括五大银行、台积电和ASML。市场预计标普500指数第二季度盈利同比增幅料达到23.7%,一旦业绩超预期,将再度强化美股行情。大市方面,我们料S&P500指数将于7,400至7,700点之间上落。

美国中游能源公司凭强劲的现金流,预计在中期内将持续支持派发增长及具吸引力的股息。受电力需求与液态天然气(LNG)供气需求持续攀升,以及企业积极争夺液体天然气(NGL)价值链市场占有率驱动,基础建设投资规模不断扩大。尽管上游勘探与生产企业(E&P)在审慎控制资本开支,预计2026年石油产量变化不大,但西德萨斯盆地天然气产量的增加,以及其他以天然气为主的地区产量上升,将有助于提升管道输送量。天然气与NGL需求的持续增长,加上多个新基建设施项目陆续投产或进入增长阶段,预计将推动2026年中游能源企业的EBITDA实现高单位数增长。中东地区的供应中断局势进一步刺激了市场对美国能源出口需求。

随著另外47亿立方英尺每日的管道输送新增产能于2027年第一季前陆续投入使用,天然气运输樽颈问题将得到部分舒缓。与此同时,海恩斯维尔及阿巴拉契亚等以天然气为主的生产区产量亦将扩大,以满足电力需求及LNG出口的增长需要。

值得注意的是,阿巴拉契亚地区的管道输送能力仍然受限,限制著当地天然气产量的扩张。天然气及NGL基础建设需求的上升,则为Williams Companies (WMB.US)、Kinder Morgan (KMI.US)、TC Energy (TRP.US))Targa Resources (TRGP.US)、Enterprise Products Partners (EPD.US)及Energy Transfer (ET.US)等企业带来显著的业务增长。

Levi Strauss(LEVI.US)凭对横跨流行文化与大众消费市场的影响力,从Beyonce、BLACKPINK成员Rose到Timothee Chalamet等国际巨星的支持,再到追求经典牛仔服装的价值消费者的广泛支持,为其全年业绩展望的进一步上调提供了有力支持。第二季销售额按年增长6%,较市场4%的预测超出200个点,而营业利润率亦达到9%,超出市场预期的8.8%,促使公司将全年增长指引由原先的4.5%至5.5%上调至5.5%至6%。「Behind Every Original」等品牌推广活动,以及围绕Levi’s Stadium所衍生的市场营销效应,进一步巩固了品牌的文化地位、定价能力及市场占有率扩张潜力。

女装被视为最重要的结构性增长引擎,服装、外套及非牛仔裤等新产品的拓展则进一步扩大了品牌的市场覆盖范围。亚洲市场凭庞大的消费人口基础、对国际品牌的强烈追捧以及高端牛仔服装需求的快速上升。建议可在26.90美元附近获利,设置22.10美元作为止蚀位。

达美航空(DAL.US)最新季度业绩充分展示多元化收入来源所带来的竞争优势。第二季增长最为强劲的板块依次为维修、修理及大修业务(MRO,增长32%)、忠诚计划业务(增长19%)以及高端舱位产品(增长17%)。反观其他竞争对手,在上述业务的规模及多元化程度上均与达美存在明显差距,短期内难以收窄这个结构性距离。

达美航空采取了审慎的策略,座位容量仅增加1%,与主要竞争对手形成鲜明对比。联合航空(UAL.US)的座位容量扩张幅度高达6.9%,美国航空(AAL.US)亦增加了3%,两者大幅扩张座位很可能对整体票价水平造成更大的减价压力,进而影响行业整体的定价能力。建议可在98.50美元附近获利,设置81.00美元作为止蚀位。