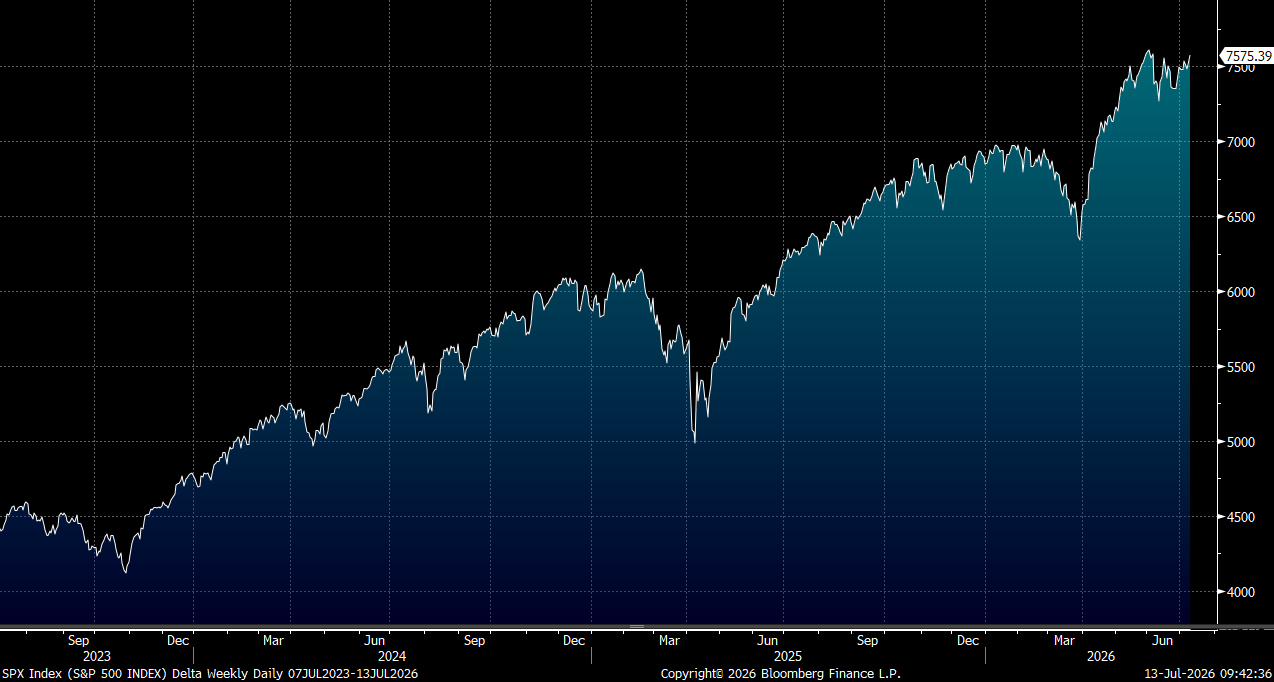

伊朗伊斯蘭革命衞隊海軍周日凌晨宣布霍爾木茲海峽即日起關閉,新一輪美伊會談據報預料今周在瑞士舉行,局勢繼續呈現「邊打邊談」特徵。今周市場料重點關注業績期的展開,包括五大銀行、台積電和ASML。市場預計標普500指數第二季度盈利同比增幅料達到23.7%,一旦業績超預期,將再度強化美股行情。大市方面,我們料S&P500指數將於7,400至7,700點之間上落。

美國中游能源公司憑強勁的現金流,預計在中期內將持續支持派發增長及具吸引力的股息。受電力需求與液態天然氣(LNG)供氣需求持續攀升,以及企業積極爭奪液體天然氣(NGL)價值鏈市場佔有率驅動,基礎建設投資規模不斷擴大。儘管上游勘探與生產企業(E&P)在審慎控制資本開支,預計2026年石油產量變化不大,但西德薩斯盆地天然氣產量的增加,以及其他以天然氣為主的地區產量上升,將有助於提升管道輸送量。天然氣與NGL需求的持續增長,加上多個新基建設施項目陸續投產或進入增長階段,預計將推動2026年中游能源企業的EBITDA實現高單位數增長。中東地區的供應中斷局勢進一步刺激了市場對美國能源出口需求。

隨著另外47億立方英尺每日的管道輸送新增產能於2027年第一季前陸續投入使用,天然氣運輸樽頸問題將得到部分舒緩。與此同時,海恩斯維爾及阿巴拉契亞等以天然氣為主的生產區產量亦將擴大,以滿足電力需求及LNG出口的增長需要。

值得注意的是,阿巴拉契亞地區的管道輸送能力仍然受限,限制著當地天然氣產量的擴張。天然氣及NGL基礎建設需求的上升,則為Williams Companies (WMB.US)、Kinder Morgan (KMI.US)、TC Energy (TRP.US))Targa Resources (TRGP.US)、Enterprise Products Partners (EPD.US)及Energy Transfer (ET.US)等企業帶來顯著的業務增長。

Levi Strauss(LEVI.US)憑對橫跨流行文化與大眾消費市場的影響力,從Beyonce、BLACKPINK成員Rose到Timothee Chalamet等國際巨星的支持,再到追求經典牛仔服裝的價值消費者的廣泛支持,為其全年業績展望的進一步上調提供了有力支持。第二季銷售額按年增長6%,較市場4%的預測超出200個點,而營業利潤率亦達到9%,超出市場預期的8.8%,促使公司將全年增長指引由原先的4.5%至5.5%上調至5.5%至6%。「Behind Every Original」等品牌推廣活動,以及圍繞Levi’s Stadium所衍生的市場營銷效應,進一步鞏固了品牌的文化地位、定價能力及市場佔有率擴張潛力。

女裝被視為最重要的結構性增長引擎,服裝、外套及非牛仔褲等新產品的拓展則進一步擴大了品牌的市場覆蓋範圍。亞洲市場憑龐大的消費人口基礎、對國際品牌的強烈追捧以及高端牛仔服裝需求的快速上升。建議可在26.90美元附近獲利,設置22.10美元作為止蝕位。

達美航空(DAL.US)最新季度業績充分展示多元化收入來源所帶來的競爭優勢。第二季增長最為強勁的板塊依次為維修、修理及大修業務(MRO,增長32%)、忠誠計劃業務(增長19%)以及高端艙位產品(增長17%)。反觀其他競爭對手,在上述業務的規模及多元化程度上均與達美存在明顯差距,短期內難以收窄這個結構性距離。

達美航空採取了審慎的策略,座位容量僅增加1%,與主要競爭對手形成鮮明對比。聯合航空(UAL.US)的座位容量擴張幅度高達6.9%,美國航空(AAL.US)亦增加了3%,兩者大幅擴張座位很可能對整體票價水平造成更大的減價壓力,進而影響行業整體的定價能力。建議可在98.50美元附近獲利,設置81.00美元作為止蝕位。