美国8月核心个人消费支出价格指数环比微涨0.1%,低于预期。此外彭博调查显示,这一美联储看重的通胀指标料在2025年初达到2%的目标。

美国标普综合PMI从8月份的54.6降至54.4,创2024年7月份以来新低。美国商业活动扩张速度略有放缓,预期有所恶化,价格指数明显攀升。商品和服务价格均以六个月来最快的速度上涨。就业人数连续第二个月下降,过去六个月中有四个月出现就业人数下降。企业对未来一年产出的乐观情绪跌至2022年10月以来的最低水平,也是疫情爆发以来的第二低。信心的恶化主要由服务业引起,因为人们对经济和需求前景感到担忧。相比之下,制造业的信心保持坚挺。9月服务业PMI为55.4,为两个月新低,但超预期的55.2,较8月前值55.7小幅下降,这是服务业PMI连续第22个月扩张。

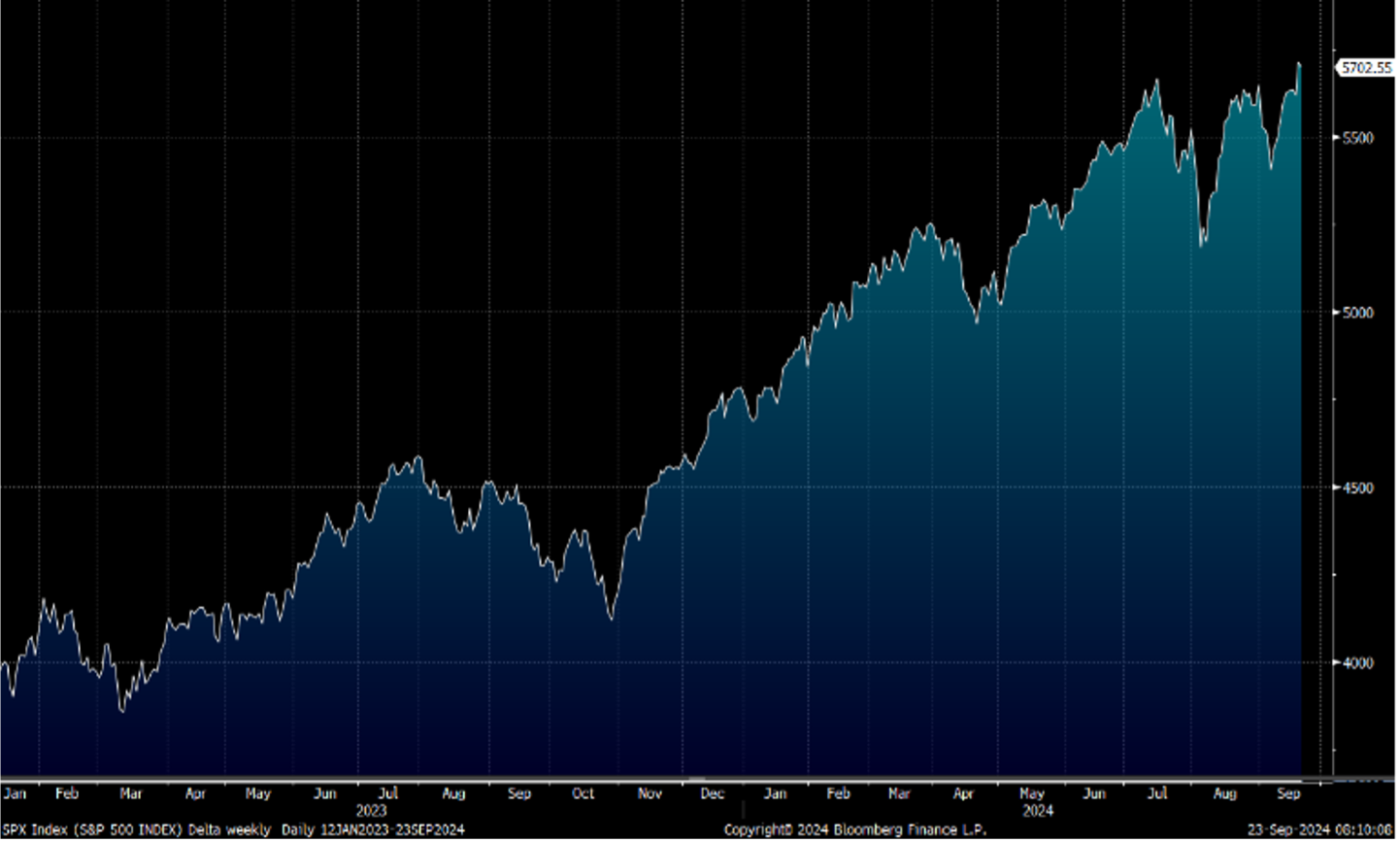

另一方面,9月制造业PMI降至47,创2023年6月以来的最低水平,预期和8月前值分别为48.6和47.9。新订单、生产和就业的下降导致PMI下降。美股方面,标指保持稳定上升趋势,我们料S&P500指数于5,600-5,900点之间上落。

行业方面, AI的成长故事目前还未出现落幕的迹象,叠加市场受到Fed降息两码的刺激,预料科技股会受到追捧。

博通(AVGO.US)FY24Q3收入为130.7亿美元,略超市场预期0.4%。经调整净利润为75.1亿美元,超市场预期25.8%。分业务来看,基础设施软件业务收入58.0亿美元,同比增长200%,其中38亿美元的收入来自VMware。

半导体业务收入72.7亿美元,低于市场预期1.8%。其中网路领域Q3收入为40.0亿美元,同比增长43%,占半导体收入55%,主要受hyperscalers对AI网路和定制AI加速器的强劲需求推动。无线业务收入为17.0亿美元,同比增长1%,占半导体收入23%。由于下一代设备推出以及北美客户需求,公司预计无线业务Q4收入环比增长超20%。展望未来,管理层预计非AI业务或触底,Q4将出现复苏。AI需求持续强劲,预计Q4收入环比增长10%,将超35亿美元。建议可上望US$195.00,US$161.00止蚀。

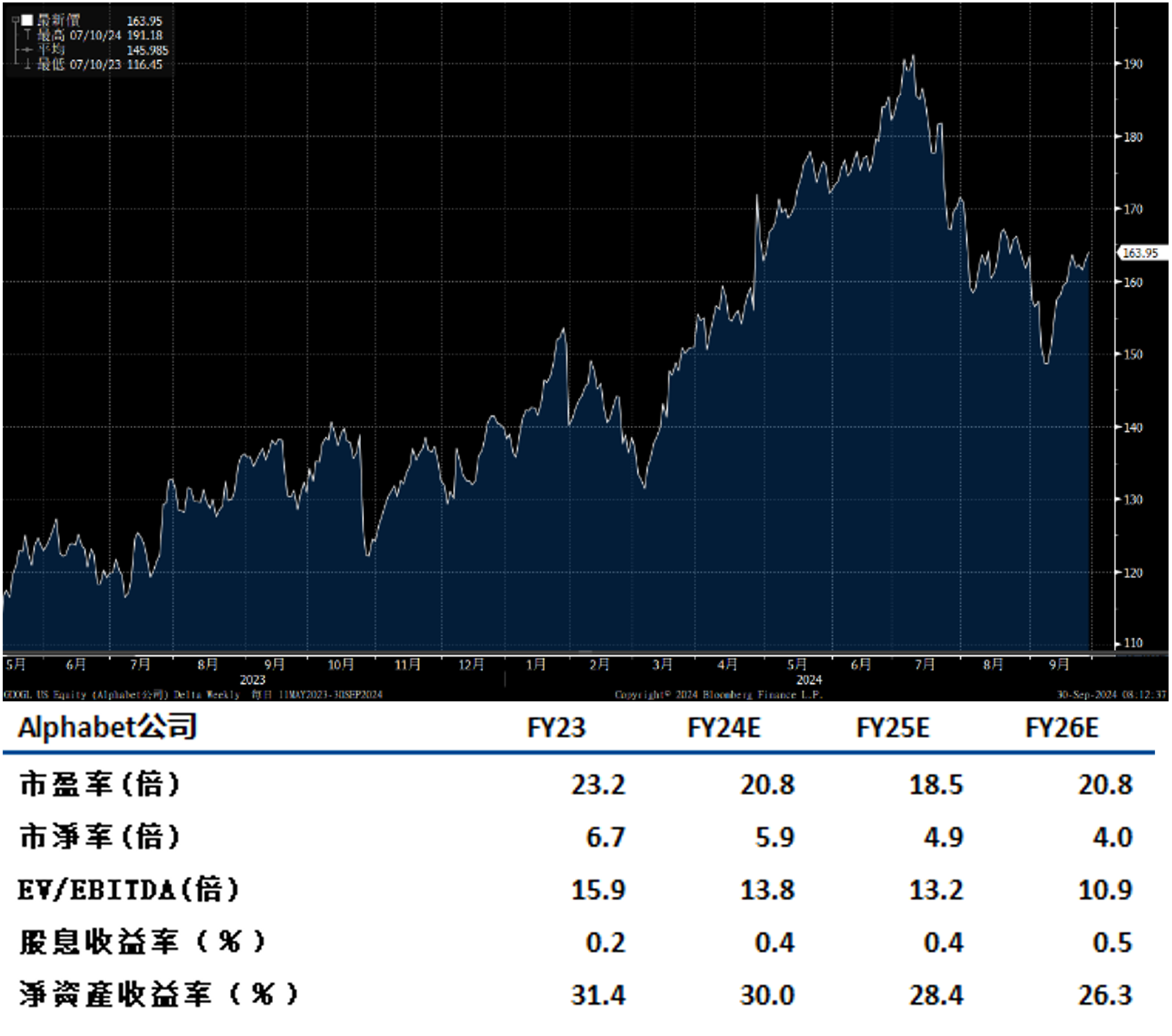

谷歌(GOOGL.US)FY24Q2实现营收847.4亿美元,同比增长14%,略高于市场预期的843.7亿美元。收入增长驱动主要来自搜索和云计算业务。总括来看,AI驱动搜索与云业务超预期增长,YouTube广告持续增长,谷歌网路业务略有下滑。净利润为236.19亿美元,较上年同期的183.68亿美元增长29%。

谷歌服务业务FY24Q2收入为739亿美元,同比增长11.5%。具体来看,谷歌广告收入为646亿美元,同比增长11%。其中,搜索广告超市场预期,这是由于零售和金融商的广告收入增加,同时AI提升了搜索效率,用户体验改善,AI概览工具吸引了更多年轻用户。谷歌云FY24Q2收入为103亿美元,同比增长29%,并实现了10亿美元的营业利润。公司目前对云客户提供的AI基础设施和生成式AI解决方案已产生数十亿美元的收入,超过两百万开发者使用。建议可上望US$185.00,US$152.00止蚀。