面对特朗普关税政策威胁,美国企业纷纷在关税生效前增加进口,导致贸易逆差扩大,拖累美国首季GDP的初值,按季折合成年率收缩0.3%,是自2022年首季以来的首次经济收缩,逆转了去年第四季的2.4%增幅。最新数据加剧了市场对前景的担忧,原油需求前景转弱。

在经济数据公布后,特朗普将经济萎缩归咎于前总统的施政失当,并为自己的关税政策辩护。他表示,关税即将生效,「企业将以创纪录的数量迁入美国。美国将繁荣发展,但我们必须摆脱拜登的影响。」他呼吁国民「保持耐性」,并承诺美国将会繁荣起来。

从长期来看,提高关税可能会引发供应冲击,令企业经营面临挑战,并导致需求回落。报复性关税也可能抑制美国出口,为今年稍后的经济带来考验,经济衰退的可能性难以预测。

此外,贡献美国GDP三分之二的消费者支出在首季仅增长1.8%,这是2023年以来的最低增长。美国政府效率部(DOGE)大幅削减联邦支出,也导致美国经济转弱。尽管如此,剔除能源及食品价格后的核心个人消费支出(PCE)物价指数在3月按月持平,按年计算的核心PCE升幅也降至2.6%,较2月下调0.4个百分点。不过市场预期关税将在稍后再次推动通胀增长。

美国就业市场似乎正在转弱。俗称「小非农」的美国ADP私人企业就业职位在4月仅增长6.2万个,远低于市场预期的11.5万个,且较3月的14.7万个显著回落。

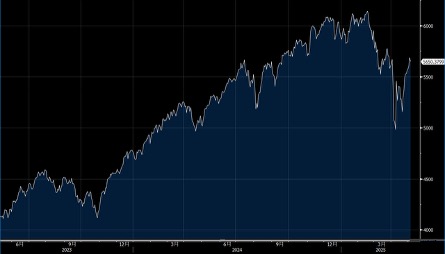

大市方面,一周累计,道指上升2.5%,标指及纳指分别上升2.2%及2.8%。标指成功重越50天线后,进一步上破2月中旬至今跌浪反弹61.8%阻力与短期下降通道顶线(回归线加两个标准差)交滙,14天RSI也处50中轴上方偏强位置,预料有力上试黄金比率78.6%、即约5850点。

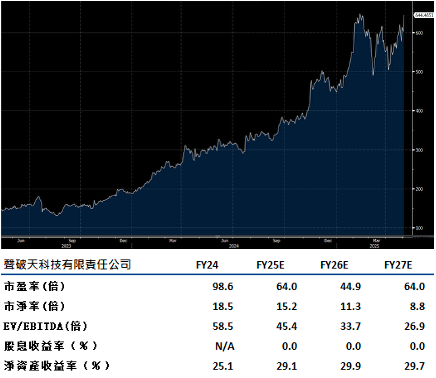

Spotify (SPOT.US) 近期用户增长势头强劲,竞争优势正在加深,长期前景依然乐观。公司有多个增长点,包括潜在的价格上调、新的超级粉丝层级、更大的广告推广以及视频播客等新功能。

Spotify近期价格上调、日益增加的播客和广告曝光,以及积极的成本削减,已显著改善其毛利率,超过30%的门槛。平台目前拥有2.68亿名付费订阅用户和6.78亿名每月活跃用户。长期的盈利增长动力取决于其利用播客、有声书和与唱片公司和音乐厂牌的新版权协议的能力。拥有播客(Podcast)内容和新视频播客的策略将成为主要增长驱动力,毛利率目标提升至35%。目前来自亚马逊和苹果的竞争已经减弱。

公司用户流失率较低,意味着拥有良好的定价权和比视频媒体更有利的经济状况。建议可在729美元附近获利,设置600美元作为止蚀位。

VISA(V.US) 第二季商业和资金流(CMS)收入增长13%,服务收入增长22%。跨境交易量的增长预计将稳定在约13-14%,其中约40%的交易量来自电子商务,60%来自旅行。Visa Direct的采用不断增长(交易量上升28%),新用户、合作伙伴关系以及增值服务的贡献持续增加,这些都是有利的推动因素。尽管Visa的交易量未达市场期望,下降2.6%,但其调整后EPS仍超出预期3%,这反映出其多元化的收益驱动因素,如增值服务和营运成本控制。

Visa正积极推进多元化的收入来源,逐步扩展至增值服务和新资金流动领域。随着大型合作伙伴的续约和全球新交易的推进,Visa有潜力实现双位数的调整后每股收益增长。现金数字化和庞大的扣账卡组合,加上在商业和跨境支付等新流动方面的市场份额增长,有助于抵御经济风险。建议可在393美元附近获利,设置323美元作为止蚀位。