内银股

中国正倾向对经济实施更具针对性的支持政策,而非再以大规模的刺激措施,这反映出中央对国内生产总值(GDP)增长目标展现了更大的灵活性,并有助缓解银行业在 2026 年利润率下行的风险。预计银行业的股东权益回报率(ROE)今年仅会下降 20 个基点,较之前的跌幅显著收窄,虽然高质量的信贷增长并不代表资产质量风险已完全消除。

随着决策者在 5% 的 GDP 增长目标上保持灵活性,加上在美伊冲突背景下即将举行的「习特会」,预计将减轻 2026 年银行利润率和 ROE 的压力。货币政策料将维持定向支持,市场预测财政赤字率将达到 8%。虽然不太可能出现「大水漫灌」式的刺激,但新增信贷将优先流向高新技术制造业、消费及基础设施领域。预计贷款市场报价利率(LPR)将仅下调 10 个基点,低于市场预期的 20 个基点。随着存款成本下降,银行利润率有望在 2026 年见底,且跌幅将低于往年。在中国支持经济的推动下,贷款将维持增长,较高的服务费收入亦能缓解 ROE 下降的冲击。

受惠于最新政策信号,中国银行业的利润率收窄幅度预计将从 2025 年的 10 个基点放缓至今年的 4 个基点。根据估计,ROE 在 2024 年下降 83 个基点(至 8.1%)及 2025 年下降 32 个基点(至 7.78%)后,2026 年仅会下跌约 20 个基点。较乐观的预测为,2026 年利润率将收窄 6 个基点。

虽然存在持续通缩迹象及 PMI 数据疲弱,中央银行将进一步放宽货币政策。然而,由于利率水平已处于低位,且再贷款及补充抵押贷款(PSL)等定向工具充足,全面放宽的空间有限。放宽 GDP 目标的弹性也有助于避免过激的宽松政策。市场预计 LPR 将下调 10 个基点,而下调存款准备金率(RRR)可注入流动性并稳定市场利率。央行已于 1 月下调针对农业与小微企业的再贷款利率,有限的宽松规模亦有助于控制 2026 年银行的利润率风险。

中国各银行料将新增信贷引导至符合国家推动「高质量发展」与「消费」的部门。2026 年企业贷款增长预计维持在 8-9%,与 2025 年持平,重点投入高科技、工业及绿色产业。在「十五五」规划下,银行贷款与地方政府专项债将共同支持地方基建。同时,银行亦会响应国家号召,发展个人经营及消费贷款,包括托儿、教育、医疗及养老,以构建供需良性循环。

按揭贷款可能会继续限制住户贷款的增长,预计 2026 年新增人民币贷款约为 16 万亿元,与 2025 年相若。资产质量问题依然困扰银行业,特别是住户、房地产及市政贷款。尽管名义不良贷款率稳定在 1.5%,但若未能果断转向消费导向,将压抑内需与就业,影响住户还款能力。一线城市的定向住房刺激措施难以遍及全国,内房企业的困境亦打击买家信心,质疑情绪已蔓延至国资背景开发商。部分地方政府债务依然沉重,预计不良贷款的增速将快于整体贷款增速(2025 年为 6%),银行信贷成本在去年持平后,今年可能有所上升。

1 月份货币数据显示 M2 增长 9%,高于 M1 的 4.9%。虽然两者差距较 9 月的多年低位略为收窄,但仍显示系统流动性充足,让人行有空间调整宽松节奏。受企业及非银金融机构存款带动,1 月存款增长从去年第四季的 8-8.7% 加速至约 10%。随着定期存款利率下降,2026 年存款增长或会放缓。2025 年全系统人民币存款增加约 26.4 万亿元,其中住户占逾半。融资成本下降可抵销部分贷款收益率下跌的影响,支持银行在 2026 年实现比 2025 年更轻微的利润率收窄。

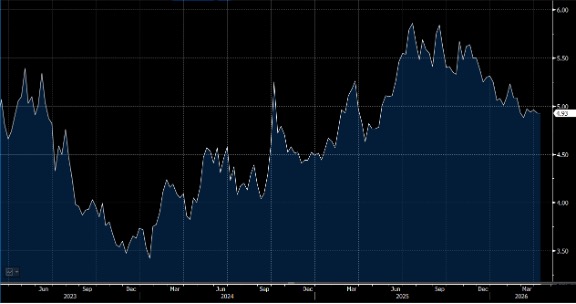

招商银行 (3968.HK) 凭其深耕多年的「大财富管理」体系,在 2026 年消费与投资市场回暖的背景下,展现出强大的溢价能力。该行透过先进的 AI 算法精准锁定中高端客户需求,带动基金代销、保险代理及资产托管等非利息收入显著增长,有效抵销了行业普遍面临的利息收入收窄压力。同时,其股本回报率(ROE)长期维持在 13% 以上的行业领先水平,配合其对一线城市优质资产的精准投放,使其在经济复苏期成为资金追逐的成长型内银标杆。招商银行是投资者捕捉城市财富增长与金融创新红利的首选。

图1. 招商银行 (3968.HK)股价表现

邮储银行 (1658.HK) 展现了极其强大的防守与抗周期能力,其独有的「邮银合作」模式赋予了该行全国最广泛、最深入县域的物理网点,从而构建了成本极低且黏性极强的负债基础。在 2026 年的净息差保卫战中,邮储银行凭其极低的资金获取成本与对房地产风险的极小暴露,录得了优于同业的息差表现与资产质量。随着国家积极推动乡村振兴与内循环消费,邮储银行在三线及以下城市的个人消费贷款及小微企业贷款增长强劲,成为复苏进程中最稳健的获益者。邮储银行是分享基层消费崛起与追求资产极致安全性的理想避风港。

图2. 邮储银行 (1658.HK)股价表现

农业银行 (1288.HK) 在 2026 年的净利润增速冠绝四大行,主要归功于其深耕县域金融市场所带来的低成本负债优势,以及政府对「三农」与绿色产业定向再贷款的政策红利。该行成功将普惠金融与新质生产力相结合,大量资金精准流向智慧农业与乡村振兴项目,使其在经济复苏初期的信贷需求高峰中,实现了资产规模与资产质量的双重提升。

图3. 农业银行 (1288.HK)股价表现