內銀股

中國正傾向對經濟實施更具針對性的支持政策,而非再以大規模的刺激措施,這反映出中央對國內生產總值(GDP)增長目標展現了更大的靈活性,並有助緩解銀行業在 2026 年利潤率下行的風險。預計銀行業的股東權益回報率(ROE)今年僅會下降 20 個基點,較之前的跌幅顯著收窄,雖然高質量的信貸增長並不代表資產質量風險已完全消除。

隨著決策者在 5% 的 GDP 增長目標上保持靈活性,加上在美伊衝突背景下即將舉行的「習特會」,預計將減輕 2026 年銀行利潤率和 ROE 的壓力。貨幣政策料將維持定向支持,市場預測財政赤字率將達到 8%。雖然不太可能出現「大水漫灌」式的刺激,但新增信貸將優先流向高新技術製造業、消費及基礎設施領域。預計貸款市場報價利率(LPR)將僅下調 10 個基點,低於市場預期的 20 個基點。隨著存款成本下降,銀行利潤率有望在 2026 年見底,且跌幅將低於往年。在中國支持經濟的推動下,貸款將維持增長,較高的服務費收入亦能緩解 ROE 下降的衝擊。

受惠於最新政策信號,中國銀行業的利潤率收窄幅度預計將從 2025 年的 10 個基點放緩至今年的 4 個基點。根據估計,ROE 在 2024 年下降 83 個基點(至 8.1%)及 2025 年下降 32 個基點(至 7.78%)後,2026 年僅會下跌約 20 個基點。較樂觀的預測為,2026 年利潤率將收窄 6 個基點。

雖然存在持續通縮跡象及 PMI 數據疲弱,中央銀行將進一步放寬貨幣政策。然而,由於利率水平已處於低位,且再貸款及補充抵押貸款(PSL)等定向工具充足,全面放寬的空間有限。放寬 GDP 目標的彈性也有助於避免過激的寬鬆政策。市場預計 LPR 將下調 10 個基點,而下調存款準備金率(RRR)可注入流動性並穩定市場利率。央行已於 1 月下調針對農業與小微企業的再貸款利率,有限的寬鬆規模亦有助於控制 2026 年銀行的利潤率風險。

中國各銀行料將新增信貸引導至符合國家推動「高質量發展」與「消費」的部門。2026 年企業貸款增長預計維持在 8-9%,與 2025 年持平,重點投入高科技、工業及綠色產業。在「十五五」規劃下,銀行貸款與地方政府專項債將共同支持地方基建。同時,銀行亦會響應國家號召,發展個人經營及消費貸款,包括托兒、教育、醫療及養老,以構建供需良性循環。

按揭貸款可能會繼續限制住戶貸款的增長,預計 2026 年新增人民幣貸款約為 16 萬億元,與 2025 年相若。資產質量問題依然困擾銀行業,特別是住戶、房地產及市政貸款。儘管名義不良貸款率穩定在 1.5%,但若未能果斷轉向消費導向,將壓抑內需與就業,影響住戶還款能力。一線城市的定向住房刺激措施難以遍及全國,內房企業的困境亦打擊買家信心,質疑情緒已蔓延至國資背景開發商。部分地方政府債務依然沈重,預計不良貸款的增速將快於整體貸款增速(2025 年為 6%),銀行信貸成本在去年持平後,今年可能有所上升。

1 月份貨幣數據顯示 M2 增長 9%,高於 M1 的 4.9%。雖然兩者差距較 9 月的多年低位略為收窄,但仍顯示系統流動性充足,讓人行有空間調整寬鬆節奏。受企業及非銀金融機構存款帶動,1 月存款增長從去年第四季的 8-8.7% 加速至約 10%。隨著定期存款利率下降,2026 年存款增長或會放緩。2025 年全系統人民幣存款增加約 26.4 萬億元,其中住戶佔逾半。融資成本下降可抵銷部分貸款收益率下跌的影響,支持銀行在 2026 年實現比 2025 年更輕微的利潤率收窄。

招商銀行 (3968.HK) 憑其深耕多年的「大財富管理」體系,在 2026 年消費與投資市場回暖的背景下,展現出強大的溢價能力。該行透過先進的 AI 算法精準鎖定中高端客戶需求,帶動基金代銷、保險代理及資產托管等非利息收入顯著增長,有效抵銷了行業普遍面臨的利息收入收窄壓力。同時,其股本回報率(ROE)長期維持在 13% 以上的行業領先水平,配合其對一線城市優質資產的精準投放,使其在經濟復蘇期成為資金追逐的成長型內銀標杆。招商銀行是投資者捕捉城市財富增長與金融創新紅利的首選。

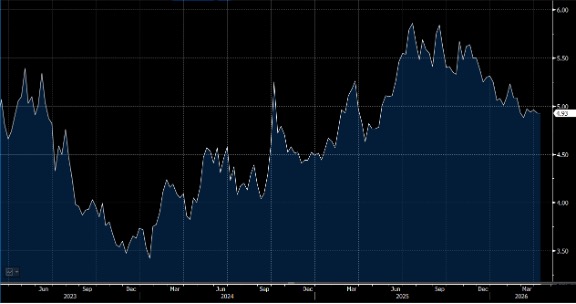

圖1. 招商銀行 (3968.HK)股價表現

郵儲銀行 (1658.HK) 展現了極其強大的防守與抗週期能力,其獨有的「郵銀合作」模式賦予了該行全國最廣泛、最深入縣域的物理網點,從而構建了成本極低且黏性極強的負債基礎。在 2026 年的淨息差保衛戰中,郵儲銀行憑其極低的資金獲取成本與對房地產風險的極小暴露,錄得了優於同業的息差表現與資產質量。隨著國家積極推動鄉村振興與內循環消費,郵儲銀行在三線及以下城市的個人消費貸款及小微企業貸款增長強勁,成為復蘇進程中最穩健的獲益者。郵儲銀行是分享基層消費崛起與追求資產極致安全性的理想避風港。

圖2. 郵儲銀行 (1658.HK)股價表現

農業銀行 (1288.HK) 在 2026 年的淨利潤增速冠絕四大行,主要歸功於其深耕縣域金融市場所帶來的低成本負債優勢,以及政府對「三農」與綠色產業定向再貸款的政策紅利。該行成功將普惠金融與新質生產力相結合,大量資金精準流向智慧農業與鄉村振興項目,使其在經濟復蘇初期的信貸需求高峰中,實現了資產規模與資產質量的雙重提升。

圖3. 農業銀行 (1288.HK)股價表現