当人工智能遇上战争机器

人工智能正在彻底改变现代战争的面貌。从自主无人机蜂群到AI驱动的导弹防御系统,从智能情报分析到自动化后勤补给,AI技术已经渗透到军事领域的每一个角落。对投资者而言,AI军工股代表着两大超级趋势的交汇——人工智能革命与全球国防开支扩张,这个交叉领域正在孕育出一批具备极强增长动力的投资对象。

过去几年,全球地缘政治格局急剧恶化。俄乌战争进入第四年仍未见终结迹象,中东局势持续动荡,台海紧张关系升温,朝鲜半岛局势不稳。在此背景下,全球各国纷纷大幅增加国防预算。北约成员国加速向GDP百分之二的国防开支目标迈进,部分国家甚至提出百分之三的新标准。美国2025财年国防预算超过8,860亿美元,创历史新高;中国2025年国防预算亦按年增长7.2%,连续多年保持高单位数增长。

在这股国防开支扩张的浪潮中,AI军工股的投资逻辑尤为清晰:传统武器系统的数量增长是线性的,但AI技术的应用却能带来指数级的作战效能提升。一架搭载AI的无人机,可以完成以往需要一个飞行中队才能做到的任务;一套AI情报分析系统,可以在几分钟内处理以往需要数百名分析师花费数周才能完成的工作量。这种效能倍增效应,正是AI军工股的核心投资价值所在。

AI在军事领域的五大应用方向

要理解AI军工股的投资逻辑,首先要厘清AI在军事领域的具体应用场景。

第一个方向是自主武器系统。这包括自主无人机、无人舰艇、无人地面车辆,以及AI导引的精确制导武器。俄乌战争已经充分证明,低成本AI无人机可以在现代战场上发挥决定性作用。一架成本仅数千美元的FPV无人机,搭载简单的AI视觉识别系统,就能摧毁一架价值数百万美元的坦克。美国国防部的「复制器」(Replicator)计划正是针对这一趋势,目标是在短期内大量部署数以千计的AI自主无人系统。

第二个方向是智能情报分析与监控。现代军事行动产生海量数据,包括卫星影像、信号情报、人力情报、社交媒体信息等等。传统的人工分析方式已完全无法应付这一数据量。AI技术可以自动分析卫星图片、识别目标、追踪部队调动、预测敌方意图,将情报分析的速度与准确度提升数个数量级。

第三个方向是网络战与电子战。AI可用于自动检测和回应网络攻击、进行电子干扰与反干扰,以及在电磁频谱中动态分配资源。随着网络战和电子战的重要性日益提升,AI在这一领域的应用需求亦快速增长。

第四个方向是指挥控制与决策支援。AI可以帮助军事指挥官在复杂的战场环境中更快、更准确地做出决策。通过整合来自多个来源的实时信息,AI系统能够提供态势感知、推荐最优行动方案,甚至模拟不同作战计划的可能结果。美国军方的「联合全域指挥控制」(JADC2)概念,正是以AI为核心的下一代指挥控制体系。

第五个方向是后勤与维护。AI可用于优化军事物流、预测装备维护需求(即预测性维护)、管理弹药库存,以及规划补给路线。这一领域虽然不如自主武器那样具话题性,但实际上对军事效能的提升同样关键,且市场规模极其庞大。

美国AI军工股

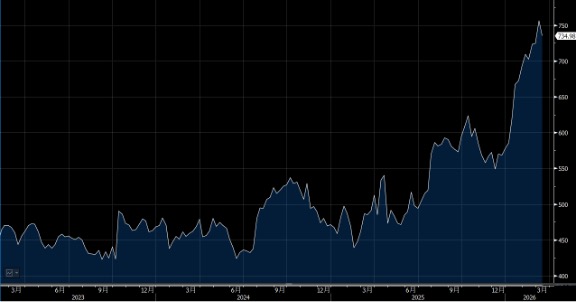

Palantir Technologies(PLTR.US)

图1. Palantir Technologies(PLTR.US)股价表现

Palantir的核心产品包括三大平台:Gotham平台主要服务于政府与国防客户,用于反恐情报分析、军事行动规划及战场态势感知等;Foundry平台则面向商业客户,协助大型企业整合与分析数据;而最新推出的AIP(Artificial Intelligence Platform),更将大语言模型与生成式AI整合至Palantir平台之中,让用户得以透过自然语言与数据互动、生成分析报告,甚至直接指挥军事行动。

Palantir与美国军方的合作深度,令其他科技公司难以企及。该公司是美国陆军「战术情报目标接入节点」(TITAN)系统的主承包商,该价值数十亿美元的项目旨在打造下一代AI驱动的情报分析与目标识别系统

Palantir亦深度参与美国国防部的Maven计划,利用AI技术分析无人机拍摄的影像。在俄乌战争中,Palantir的技术更被乌克兰军方广泛使用,用于整合战场情报与协调炮火打击,其实战效果获得高度评价。

从财务数据来看,Palantir的增长轨迹令人印象深刻。2024年全年收入约28亿美元,按年增长超过百分之二十五。更重要的是,公司已实现持续盈利,且利润率持续扩张。政府业务收入与商业业务收入均录得强劲增长,其中美国商业业务增速超过百分之五十,显示Palantir的AI平台正获得越来越多企业客户的认可。

Palantir的卖点,在于其拥有可能是全球最强的政府级AI数据分析能力,且这种能力经过超过二十年的实战验证。公司与美国情报体系及军方的深度绑定关系,形成了极高的转换成本,竞争对手几乎不可能在短期内复制。AIP平台的推出,更令Palantir站稳生成式AI与国防应用交汇点的最前沿。展望未来,随着全球各国加大AI国防投入,Palantir的可触及市场(Total Addressable Market)将持续扩大。

不过,投资者亦需留意Palantir的估值问题。截至2025年底,公司市销率高达50倍以上,市盈率更超过200倍,这一估值水平即使对高增长科技股而言亦相当进取。一旦增长速度放缓或市场情绪转变,估值压缩的风险不容忽视。

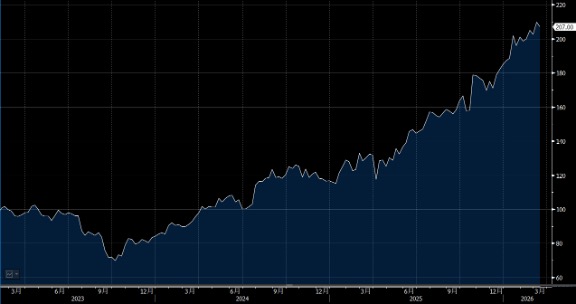

L3Harris Technologies(LHX.US)

图2. L3Harris Technologies(LHX.US)股价表现

在AI通讯方面,L3Harris开发的抗干扰军事通讯系统,运用AI技术动态管理无线电频谱,自动识别并规避敌方的电子干扰。在电子战领域,该公司的AI驱动电子战系统能实时分析敌方雷达与通讯信号,自动生成最有效的干扰方案。在ISR领域,L3Harris的AI影像分析技术可自动处理卫星及无人机拍摄的大量影像数据,识别军事目标与异常活动。

2023年,L3Harris完成对Aerojet Rocketdyne的收购,将火箭推进技术纳入版图,进一步巩固其在国防供应链中的核心地位。公司2024年全年收入约215亿美元,订单积压超过340亿美元,财务状况稳健,并连续多年维持股息增长。

L3Harris的卖点在于其作为一家「低调但关键」的AI军工企业。其产品或许不如Palantir般具有话题性,但在实际军事行动中,L3Harris的通讯系统与电子战设备却是绝对不可或缺的。无论战争形态如何演变,军队都需要通讯,也需要电子战能力,而L3Harris在这些领域的技术领先地位短期内难以被撼动。该公司股息率约为2%,估值在国防股中处于合理水平,适合作为AI军工投资组合中的稳健核心持仓。

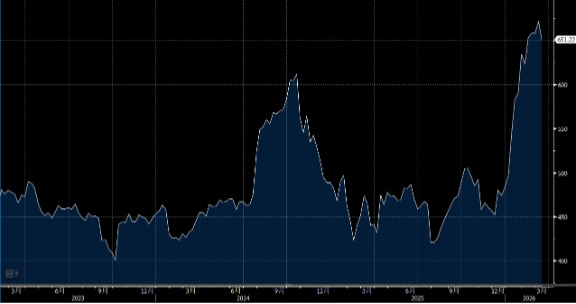

Northrop Grumman(NOC.US)

图3. Northrop Grumman(NOC.US)股价表现

B-21「突袭者」(Raider)是美国空军下一代战略轰炸机,被广泛认为是全球最先进的军用飞机。尽管具体技术细节高度保密,但已知B-21深度融合了AI技术,包括AI辅助任务规划、自主威胁规避,甚至可能具备无人驾驶能力。美国空军计划采购至少100架B-21,项目总价值预计超过2,000亿美元,将成为诺斯洛普·格鲁曼未来数十年最重要的收入来源之一。

在自主系统方面,诺斯洛普·格鲁曼的MQ-4C「海神」(Triton)无人机可自主飞行超过24小时,运用AI技术进行海洋监控与反潜作战。该公司亦深度参与美国太空发展局(SDA)的卫星星座项目,开发具备AI边缘计算能力的军事卫星,能够在轨道上直接处理与分析数据,无需将所有资讯传回地面。

此外,诺斯洛普·格鲁曼是美国核武器现代化计划的核心承包商,负责开发新一代洲际弹道导弹「哨兵」(Sentinel,原名GBSD),该项目总价值超过1,000亿美元。虽然核武器本身不直接涉及AI,但Sentinel项目为公司提供了数十年稳定的收入保障。

诺斯洛普·格鲁曼的卖点在于,它同时拥有战略级别的大型国防项目(如B-21、Sentinel)与前沿的AI自主系统技术。这种组合使其既有稳定的长期收入基础,又具备技术创新带来的增长潜力。2024年,公司全年收入约410亿美元,订单积压超过840亿美元,股息率约1.6%。对于希望在AI军工领域进行长线配置的投资者而言,诺斯洛普·格鲁曼无疑是一个值得重点关注的标的。

RTX Corporation(RTX.US)

图4. RTX Corporation(RTX.US)股价表现

在AI导引武器方面,RTX旗下雷神公司(Raytheon)所开发的各型导弹广泛采用AI技术进行目标识别与追踪。最新一代的AIM-120先进中程空对空导弹与SM-6标准导弹均整合了AI演算法,能够在复杂的电子对抗环境中更精确地追踪并打击目标。特别值得一提的是SM-6导弹,它能同时执行防空、反舰与弹道导弹防御任务,AI技术使其可根据战场情况自动切换作战模式。

在雷达系统方面,RTX开发的AN/SPY-6防空反导雷达是美国海军下一代主力雷达,采用AI技术进行目标分类与威胁评估。此外,LTAMDS陆基防空雷达也深度整合了AI能力,能同时追踪数以千计的目标。

在网络安全领域,RTX旗下的Raytheon Intelligence & Space部门为美国政府与军方提供AI驱动的网络防御解决方案,涵盖自动威胁检测、入侵回应及网络态势感知等环节。

RTX的投资亮点在于,它是全球最大的精确制导武器供应商,而AI技术正逐步成为下一代武器系统的核心差异化因素。俄乌战争及中东冲突导致全球导弹库存大幅消耗,各国亟需补充弹药,这一「再武装」需求将为RTX带来长期的订单支撑。2024年,公司全年收入约800亿美元,其中国防业务占比过半,商业航空业务(普惠公司Pratt & Whitney引擎与柯林斯宇航Collins Aerospace航电系统)则提供额外的增长动力。股息率约为2.2%,市盈率约20倍,估值处于合理区间。RTX适合作为AI军工投资组合中的稳健基石。

Lockheed Martin(LMT.US)

图5. Lockheed Martin(LMT.US)股价表现

Lockheed Martin旗下著名的臭鼬工厂(Skunk Works)先进开发项目部门,正在研发多款AI无人系统。虽然具体项目大多高度保密,但已知项目包括具备自主空战能力的无人机原型、AI驱动的电子战系统,以及下一代太空感测器。该公司亦与NVIDIA合作,利用GPU加速AI模型的训练与推理,应用于武器系统的目标识别与自主导航。

F-35联合打击战斗机依然是公司最重要的收入来源。这款战斗机的软件系统持续升级,整合了越来越多的AI功能,包括AI辅助机动、传感器融合及威胁自动分类。全球已有超过1,000架F-35交付使用,而总订单量预计将超过3,000架,为公司提供长达数十年的稳定收入。

公司的投资亮点在于,它是全球最大的第五代战斗机制造商,而AI技术的融入正为F-35带来持续的升级收入。CCA忠诚僚机计划更可能催生出一个全新的数百亿美元级别市场。加上公司连续超过20年增加派息,股息率约为2.5%,洛歇马丁堪称典型的攻守兼备型AI军工股。2024年,公司全年收入约710亿美元,订单积压超过1,600亿美元。

Kratos Defense & Security Solutions(KTOS.US)

图6. Kratos Defense & Security Solutions(KTOS.US)股价表现

Kratos的核心竞争力在于其能够以极低的成本,制造具备AI自主能力的军用无人机。在美国国防部日益强调「大量、低成本、可消耗」作战理念的背景下,Kratos的产品定位完美契合了这一趋势。美国空军的CCA计划与Replicator计划,均为Kratos带来了重大发展机遇。

除无人机业务外,Kratos亦是美国军方靶机的主要供应商。这些靶机用于模拟敌方巡航导弹与无人机,供美军进行防空训练。随着全球各国加强防空能力建设,靶机需求亦持续增长。

Kratos的投资亮点在于,它是美国AI无人战斗机领域的先行者,而这一市场正处于爆发前夜。2024年,公司收入约10亿美元,规模虽不算大,但增长潜力显著。若CCA计划进入大规模采购阶段,Kratos的收入有望在未来3至5年内翻数倍。当然,作为规模较小的国防公司,Kratos面临的竞争压力亦不容小觑,Lockheed Martin、Boeing及General Atomics等大型承包商均在争夺CCA合同。建议将Kratos定位为AI军工投资组合中的「卫星仓位」。然而,若公司成功赢得CCA大单,其回报将极为可观。

Leidos Holdings(LDOS.US)

图7. Leidos Holdings(LDOS.US)股价表现

Leidos的AI军工业务主要体现在以下几个方面:第一,为美国国防部提供AI驱动的数据分析与决策支援系统,协助军方从海量数据中提取有效情报;第二,开发AI增强的网络安全解决方案,保护美国军方及政府的网络基础设施免受攻击;第三,运用AI技术提升军事训练效果,包括研发智能对手模拟系统与虚拟现实训练环境。

Leidos的投资亮点在于其业务模式极为稳健——公司主要提供服务而非硬件产品,合同以长期为主,经常性收入占比较高。这种模式使其收入波动性较低,利润率相对稳定。2024年,公司全年收入约165亿美元,订单积压超过360亿美元,股息率约百分之一,估值处于合理区间。Leidos适合追求稳健回报的投资者,可视为AI军工领域的「公用事业股」。

Booz Allen Hamilton(BAH.US)

图8. Booz Allen Hamilton(BAH.US)股价表现

Booz Allen的AI军工业务涵盖多个重要领域,包括为美国国家安全局(NSA)、中央情报局(CIA)、国防情报局(DIA)等机构开发AI驱动的情报分析工具。该公司亦深度参与美国军方的数字化转型与云端迁移项目,协助国防部将传统IT系统升级至云端架构,并在其中整合AI能力。

Booz Allen的投资亮点在于其与美国情报体系的关系极为紧密,大量员工持有最高级别安全许可(Top Secret/SCI),这形成了极高的行业进入壁垒。竞争对手即便具备技术能力,亦难以在短期内获得足够数量的具备相应安全许可的人才来竞标敏感项目。2024财年,公司收入约110亿美元,按年增长超过百分之十四,且连续多年保持稳定增长,财务表现一贯出色。

港股及中资军工AI股

对于香港投资者而言,港股与A股市场中亦有不少值得关注的AI军工相关股票。虽然受制于信息披露与监管环境,港股的军工科技股在透明度上不及美股,但其估值往往更具吸引力,且受益于中国国防现代化的长期政策红利。

中国航天科工(2357.HK)是港股市场中最具代表性的军工科技股之一。作为中国最重要的航天与导弹系统制造商,中国航天科工在精确制导武器、防空导弹系统及航天技术商业化应用等方面均占有重要地位。近年来,公司积极推进AI技术与军工产品的融合,在无人机系统、智能制导与目标识别等领域持续投入研发。其投资亮点在于强大的国家背书与技术垄断地位:作为央企,其在国防订单获取上具有天然优势,且技术能力长期受到严格保护,竞争壁垒极高。对于长线投资者而言,中国国防现代化的政策方向,为公司的长期增长提供了清晰的宏观支撑。

图9. 中国航天科工(2357.HK)股价表现

中国电子(85.HK)亦是值得关注的港股AI军工股。该公司在电子信息系统、网络安全及军用电子设备方面拥有深厚的技术积累,其产品广泛应用于军事通信、情报处理与电子对抗等核心国防领域。随着人工智能技术在电子战与网络安全中的应用日益深化,中国电子的业务前景备受市场关注。其投资亮点在于技术与资源的双重稀缺性:在特定军用电子技术领域,公司拥有难以复制的技术积累与人才资源,使其在国防采购中具备极强的议价能力。

图10. 中国电子(85.HK)股价表现

图11. 中航沈飞(600760.CH)股价表现

AI军工股的核心卖点与投资逻辑

深入分析AI军工股的投资逻辑,其核心卖点可从技术、商业与政策三个维度加以理解。在技术层面,AI军工股的最大卖点在于其技术壁垒的高度与可持续性。无论是Palantir的数据分析平台、Northrop Grumman的隐形技术,还是中国航天科工的精确制导系统,这些企业的核心技术往往需要数十年的持续研发投入方能形成,且受到严格的专利保护与出口管制,令后来者难以在短期内追赶。这种技术壁垒不仅保护了企业的竞争地位,更为其提供了长期维持高毛利率的能力,使其在估值上能够获得持续的溢价。

在商业层面,AI军工股的另一大卖点在于其客户结构的稳定性与合约的长周期特性。政府与军方客户的采购周期往往以数年计,一旦建立合作关系,替换成本极高,令合约续约率长期维持在高位。这种商业模式不仅提供了可见度极高的收入增长曲线,更在宏观经济波动时期提供了天然的防御缓冲,使AI军工股在熊市中往往能够表现出较强的抗跌能力。此外,随着军民两用技术的快速发展,越来越多的AI军工企业开始向商业市场拓展,进一步扩大了其潜在的收入来源与估值空间。

在政策层面,全球各国政府对国防预算的持续加码,为AI军工股提供了清晰的长期增长驱动力。无论是美国的《国家安全战略》、北约成员国的国防开支承诺,还是中国「十四五」规划中的国防现代化目标,都在持续为AI军工企业创造新的市场需求。特别是在AI技术快速普及的背景下,各国军方对智能化武器系统、自主无人平台与AI辅助决策系统的需求正在加速释放,令AI军工股的增长前景在政策支撑下更加清晰可见。

风险提示与投资建议

当然,AI军工股的投资并非没有风险。在宏观层面,地缘政治的突发变化、国际制裁与出口管制的收紧,以及各国政府财政压力下的国防预算削减,都可能对相关企业的业务造成冲击。在技术层面,AI技术的快速演进意味着今日的技术领先者,明日可能面临被新兴技术颠覆的风险,令持续的研发投入成为维持竞争地位的必要条件。在估值层面,AI军工股特别是美股相关标的,往往已反映了市场对其长期增长前景的乐观预期,一旦业绩未能达到市场预期,或宏观环境出现不利变化,估值回调的风险不容忽视。

对于香港投资者而言,在布局AI军工股时,建议采取以下几个原则。首先,应以长期投资的视角看待此类股票,避免因短期市场波动而频繁交易,使长期复利增长的潜力得以充分发挥。其次,应注重分散投资,在美股、港股与A股之间合理配置,避免过度集中于单一市场或单一股票,以降低个别事件对整体组合的冲击。再次,应持续关注公司的研发投入、技术进展与订单获取情况,以确保所投资的企业能够持续巩固其技术竞争优势,而非仅凭概念炒作维持估值。最后,应时刻保持对地缘政治风险与政策环境变化的敏感度,及时调整仓位以应对可能的外部冲击。