财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

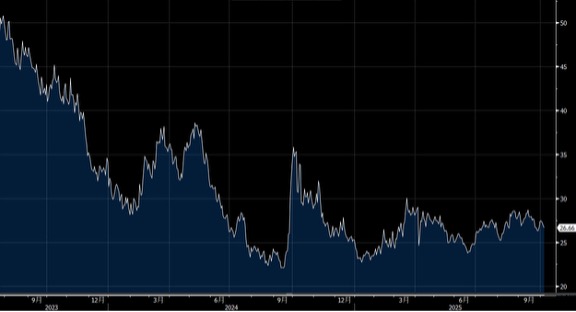

干燥的天气在第三季抵消较凉的气温所带来的负面影响,并有望促进中国啤酒销售,特别是在高毛利率的酒吧及餐厅等销售渠道。啤酒产量估计同比增长约2%。在区域格局方面,华润啤酒(291.HK)最具受益优势,原因在于其对区域的良好曝光、强劲的品牌力以及高端产品组合的优势;与此相比,燕京啤酒(000729.CH)面临压力,因为较凉的天气对其核心北京市场的需求造成影响。

据统计,大约70%的啤酒产量波动可由中国平均气温、降雨量解释。此外,干燥的天气在第三季度会轻微提振中国啤酒销售,即使温度略降亦带来正向效应。产量将因降雨量下降而上升约2%。华润啤酒之所以更受益,是由于它在东部与中部地区的广泛覆盖、强劲的品牌力以及稳健的分销网络,这些因素共同促成潜在的销量增长,且超越百威亚太(1876.HK)及燕京啤酒等竞争对手。

若以降雨量低于预期而平均气温仍有下降的假设来看,中国啤酒需求在第三季出现回升,假设平均气温较去年下降约3%、降雨量下降约2%。较少的降雨通常会促使户外用餐与社交聚会增加,从而利于餐厅与酒吧等场域的在店消费。这一变化对高端品牌而言尤其有利,因为高端啤酒在现场销售与即时消费场景中具有明显优势。虽然较低的气温可能抑制啤酒的整体吸引力,但这一影响不及降雨带来的推动力,因此更有利于渠道组合的改善,从而支撑第三季的销售增长。

中国啤酒产量在第三季有望较去年同期增长约2%,这一预期是建立在降雨量下降约2%的基础上,而相较之下平均温度下降约3%的影响被认为较小。啤酒产量与平均气温之间呈正相关、与降水量之间呈负相关。由于啤酒会变质,生产水平通常会反映酿酒商对近期需求的预期。

在竞争格局方面,华润啤酒最有可能受惠于第三季的天气变动,相较之下,百威亚太以及青岛啤酒(168.HK)等品牌承受更多的挑战。这主要是因为华润啤酒在东部与中部地区的销量较大,降雨量下降有助于其提振需求,而这些地区同时也是其强势市场。虽然百威亚太在高端现场消费场景具备一定优势,但其焦点较为狭窄,弹性较低,若家庭消费仍保持活力,对于需求转变的覆盖能力可能不足,因此面临一定的风险。

在今年前两个月的数据中,华润啤酒的高端品牌Heineken在第一季头两个月的销售出现双位数增长,尽管基数较高。去年下半年的下雨天较多,特别是在广东与福建等区域,对多家啤酒商的表现造成负面影响,包括百威亚太、重庆啤酒(600132.CH)与华润啤酒等。另一方面,重庆啤酒指出,去年第二季受南部与西部地区的潮湿天气影响,销售增长速度放缓。中国啤酒产量的多变性正是在这些地区天气分布差异下逐步显现。

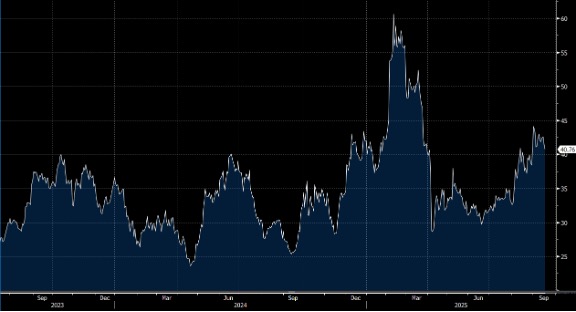

中国主要酿酒商在第三季表现出不同的走势,华润啤酒因其在东部与中部地区的强劲曝露,被认为最有机会受益于天气结构的变化;燕京啤酒可能面临逆风,而青岛啤酒与重庆啤酒则可能出现更为多元的影响。根据天气预测,东部地区平均气温可能较上年下降约5%,降雨量下降约19%,因而在这一市场的销量或因干燥与户内消费的增长而受益;同样,在中部地区,降雨下降的力度较大,下降的降雨量预期或会超过气温下降的影响。南部地区则预计气温下降约7%,降雨下降约4%,这一组合可能在北方市场以外的地区对销量的影响较中性或略有正向。

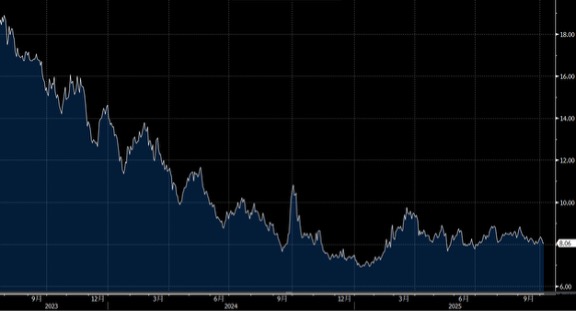

青岛啤酒在其核心市场山东的天气条件有利,该地区在2024年的销量占比超过70%。该地区预计第三季度降雨量将下降约6%,平均温度小幅下降约1%,干燥的天气提高高端产品在酒吧与餐厅的销售,从而支持季节性消费。重庆啤酒在第三季因地区天气分歧而受益:南部与西北部市场虽然面临较凉与降雨增加的挑战,推向居家消费的压力增加,但中部地区的展望较为乐观,降雨量预计下降幅度达18%,温度下降约8%,有望在酒吧与餐厅等场所带来更高的客单与消费频率。

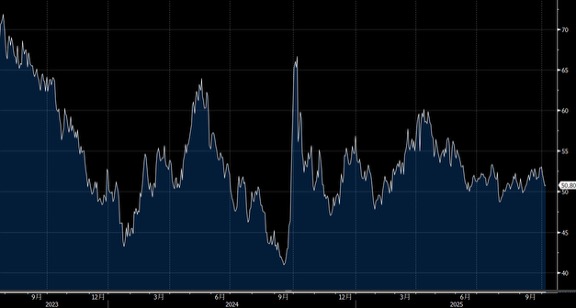

2024年各区域销量分布方面,中国中部地区、华南地区与西北地区的销量比例分别约占46%、28%与26%,而这些地区的天气变化将直接影响该三大区域的需求动态。就地区贡献而言,北京燕京啤酒的核心市场北京,预计第三季平均气温同比下降约10%,降雨量预计下降约12%,干燥天气可能有助于提升户外消费的出量,但整体影响仍为中性。在广西等其他区域,预计气温下降约8%,降雨量下降约23%,干燥条件或有力地支持餐厅与酒吧等现场销售。北方地区的需求因整体天气因素影响下销售好坏参半。北方地区在 2024 年的对燕京啤酒销售贡献中占比超过一半以上,这意味着气候与天气变化在整体销售中扮演着重要角色。

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼