10月国内需求有所回暖,10月中国制造业PMI指数为50.1,较9月继续上升0.3个点,制造业景气度重返扩张区间,为2024年5月以来首次。其中在海外需求收缩的背景下,新订单指数整体微幅度回升,为50.0,较9月上升0.1个点。新出口订单指数较上月下滑0.2个点,为47.3。生产指数为52.0,较9月增长0.8个点。原材料库存指数为48.2,较9月回升0.5个点。企业预期方面,制造业生产经营活动预期指数为54.0,较9月回升2.0个点。

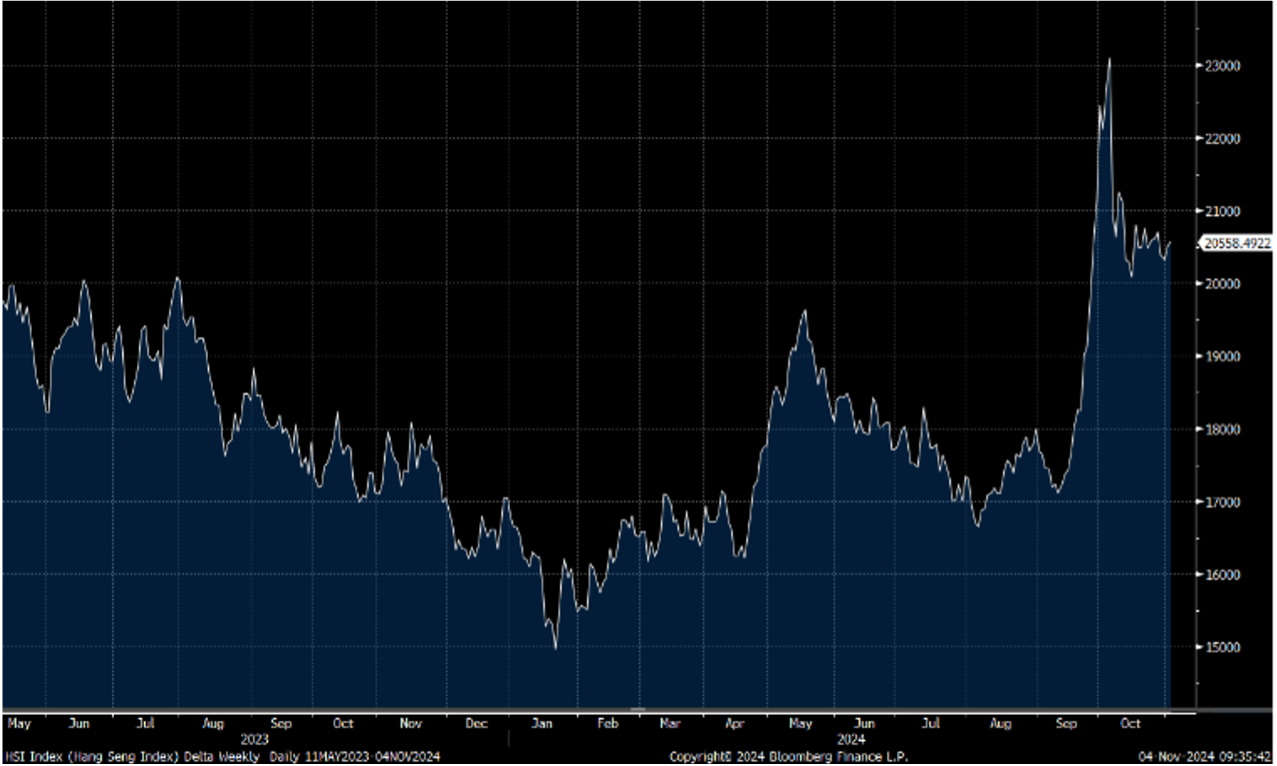

10月非制造业PMI指数为50.2 ,较9月回升0.2个点,重返荣枯线以上。从需求端看,10月非制造业新订单指数为47.2,较9月回升3.0个点。外需方面,新出口订单指数实现50.0,较9月回升3.0个点。10月非制造业从业人员指数为45.8,较9月回升1.1个点,但仍处于临界值以下。供应商配送时间指数为51.2,较9月回升1.0个点。港股方面,恒生指数短期回调,连跌四个星期,预计将继续于19.900-21,100点之间波动。

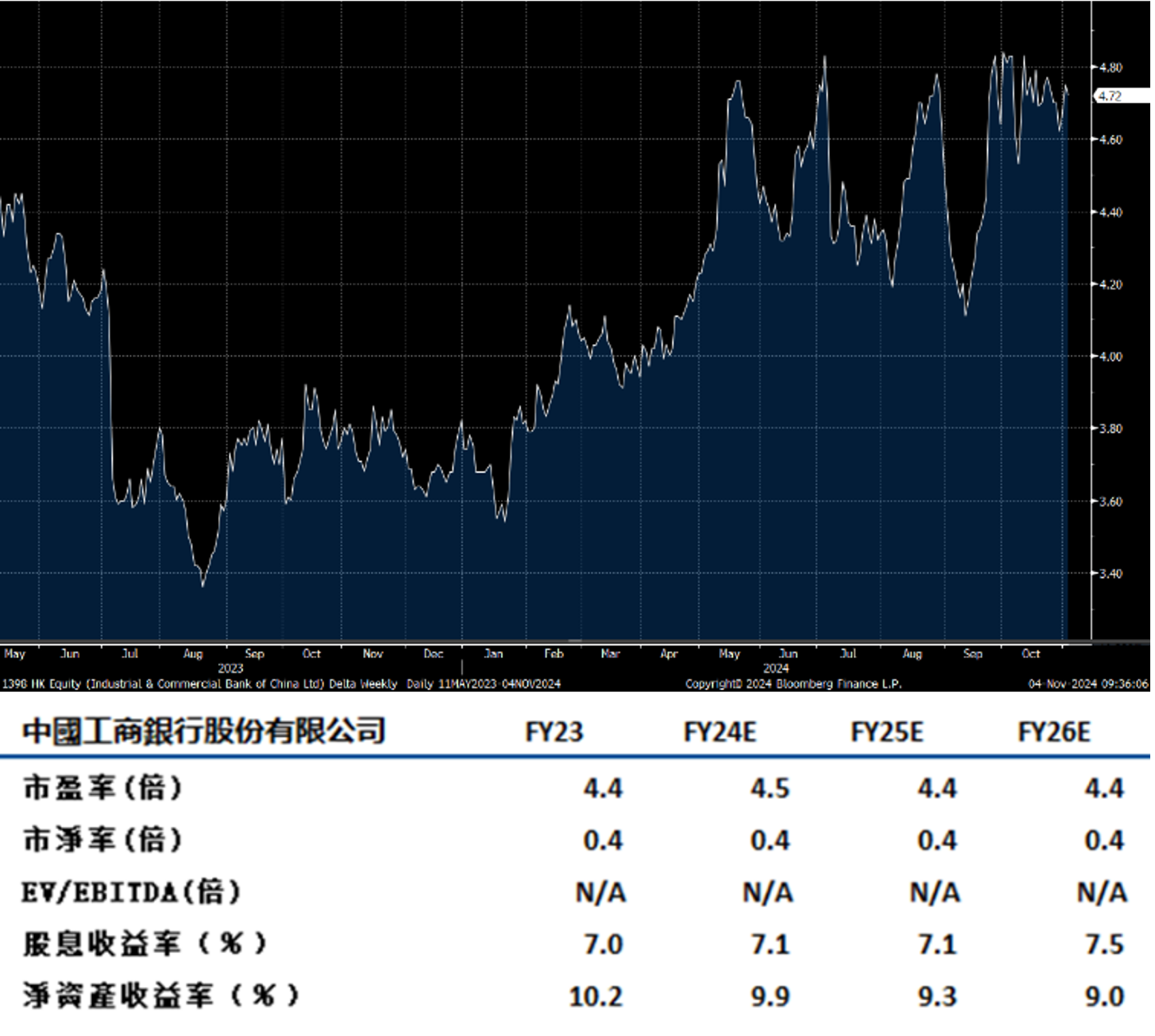

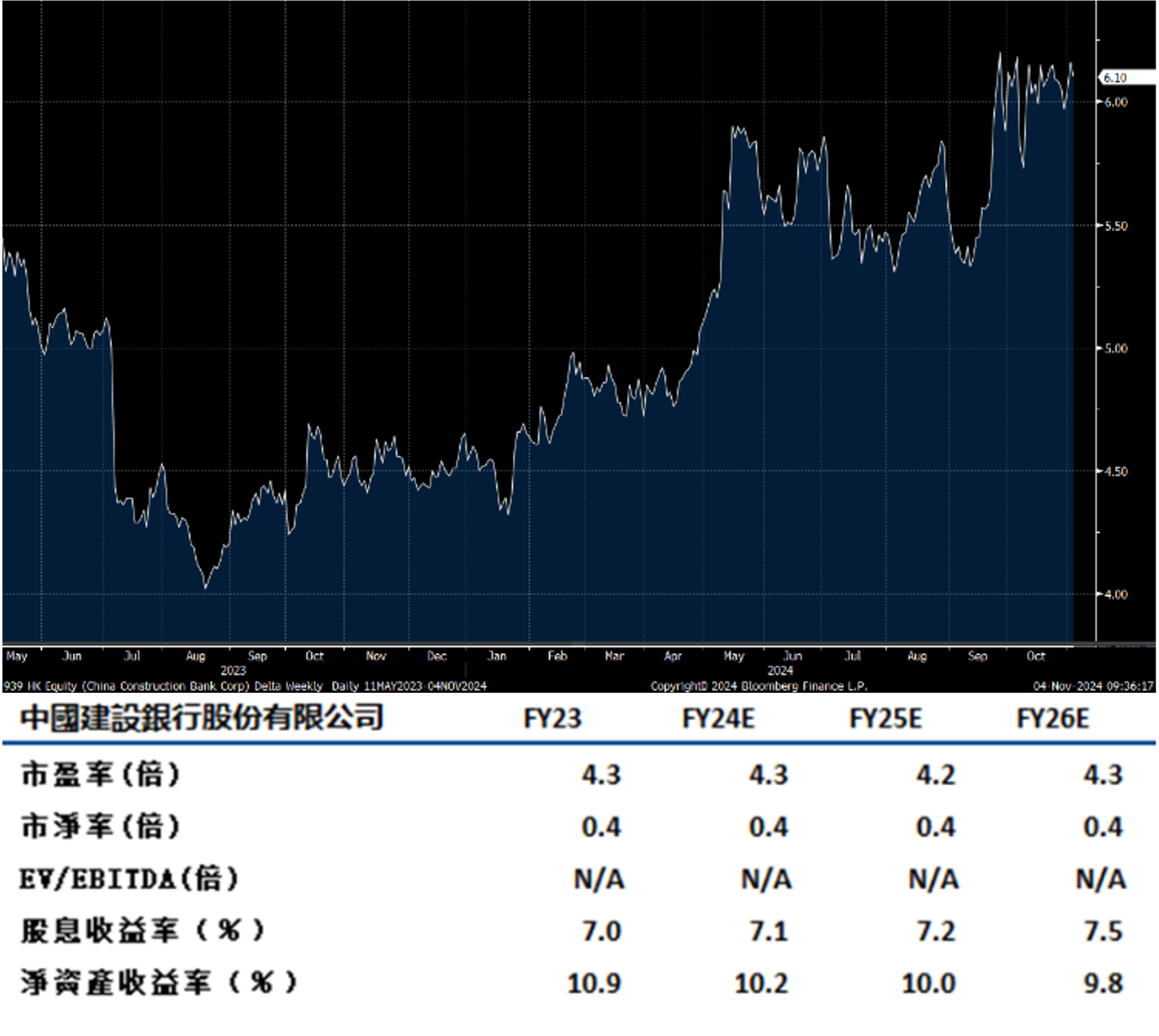

行业方面,由于政策逐步落实,提振投资者信心,内银股逆市造好。

工商银行(1398.HK)2024年前三季度营业收入约为5991亿元。同比下降3.8%,较1H24跌幅改善2.2个百分点。其中净利息收入4767亿元同比下降4.9%,降幅较1H24收窄1.9个百分点。非利息收入同比大体持平,降幅较1H24收窄3.5个百分点。前三季度净利润2690亿,同比增长0.1%,释放积极信号。

前三季度净息差为1.43%,与1H24持平。结合今年下半年的贷款利率和存款利率双向调整环境下,企业未来息差压力可能有所减缓,营收能力也可能随之向好。截止24Q3末,工商银行不良贷款率为1.35%,较2Q末持平。3Q末不良贷款余额3780亿,季内新增26亿。前三季度计提信用及其他减值损失1293亿,同比下降12.5%。工商银行近年来持续推进实施“扬长补短、固本强基”战略布局,同时,积极发挥大行作用,投融资总量保持稳健增长。建议可上望HK$5.40,HK$4.40止蚀。

建设银行(939.HK)2024年前三季度,公司实现营业收入和净利润5690.22亿元和2557.76亿元,同比分别变化-3.3%和0.13%。营业收入降幅较上半年收窄,净利润转跌为升。公司业绩出现改善,主要受益于非利息业务同比增长6.8%。截止3Q24末,建设银行不良贷款率为1.35%,同年中持平,维持低位。季内不良贷款余额新增40亿,增量同比减少23亿。

息差降幅收窄,存贷款增速保持平稳。2024年前三季度,建设银行利息净收入4408.17亿元,同比下降5.89%。净息差为1.52%,同比下降0.23个百分点,环比上半年下降0.02个百分点,降幅收窄。截至9月底,公司各项贷款额25.75万亿元,较年初增长7.92%。其中,公司贷款增长10.4%,战略性新兴产业、科技型企业、绿色贷款、普惠金融、数字经济核心产业等重点领域贷款保持较快增长;零售贷款较年初增长1.4%。建议可上望HK$6.90,HK$5.70止蚀。