10月國內需求有所回暖,10月中國製造業PMI指數為50.1,較9月繼續上升0.3個點,製造業景氣度重返擴張區間,為2024年5月以來首次。其中在海外需求收縮的背景下,新訂單指數整體微幅度回升,為50.0,較9月上升0.1個點。新出口訂單指數較上月下滑0.2個點,為47.3。生產指數為52.0,較9月增長0.8個點。原材料庫存指數為48.2,較9月回升0.5個點。企業預期方面,製造業生產經營活動預期指數為54.0,較9月回升2.0個點。

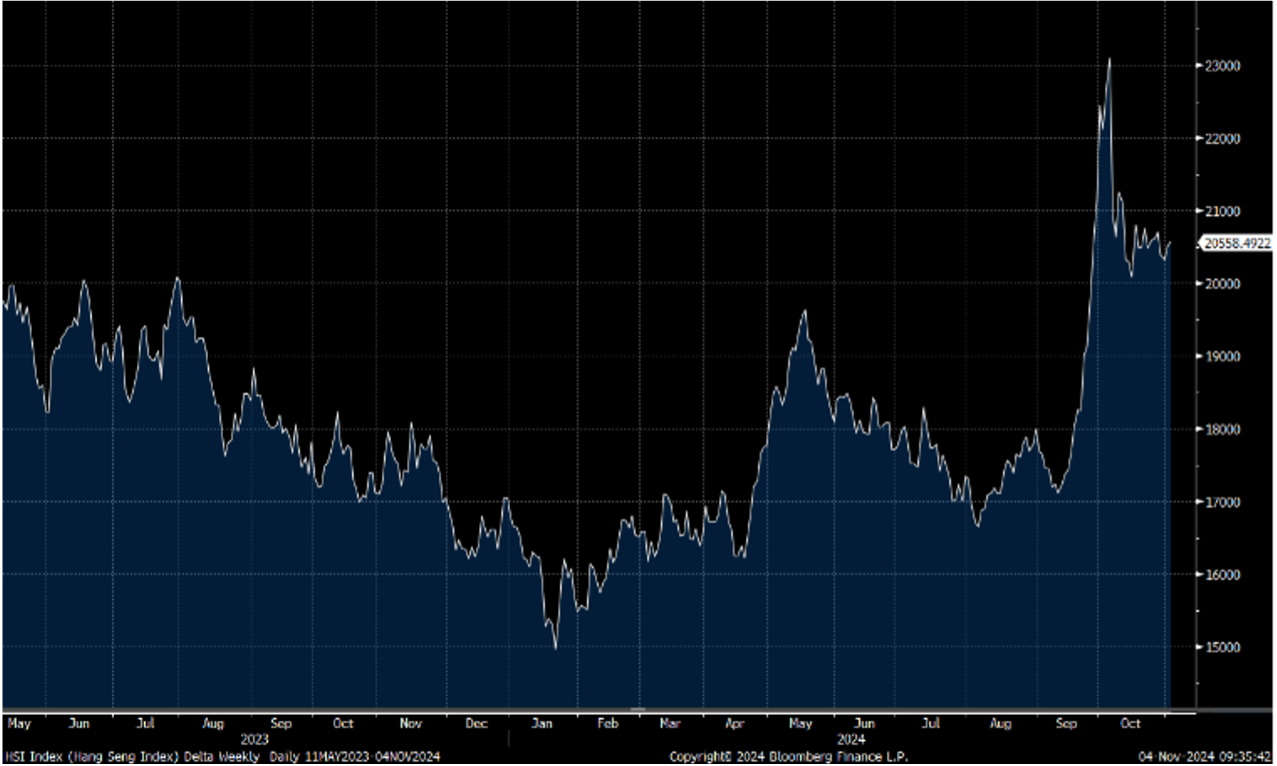

10月非製造業PMI指數為50.2 ,較9月回升0.2個點,重返榮枯線以上。從需求端看,10月非製造業新訂單指數為47.2,較9月回升3.0個點。外需方面,新出口訂單指數實現50.0,較9月回升3.0個點。10月非製造業從業人員指數為45.8,較9月回升1.1個點,但仍處於臨界值以下。供應商配送時間指數為51.2,較9月回升1.0個點。港股方面,恒生指數短期回調,連跌四個星期,預計將繼續於19.900-21,100點之間波動。

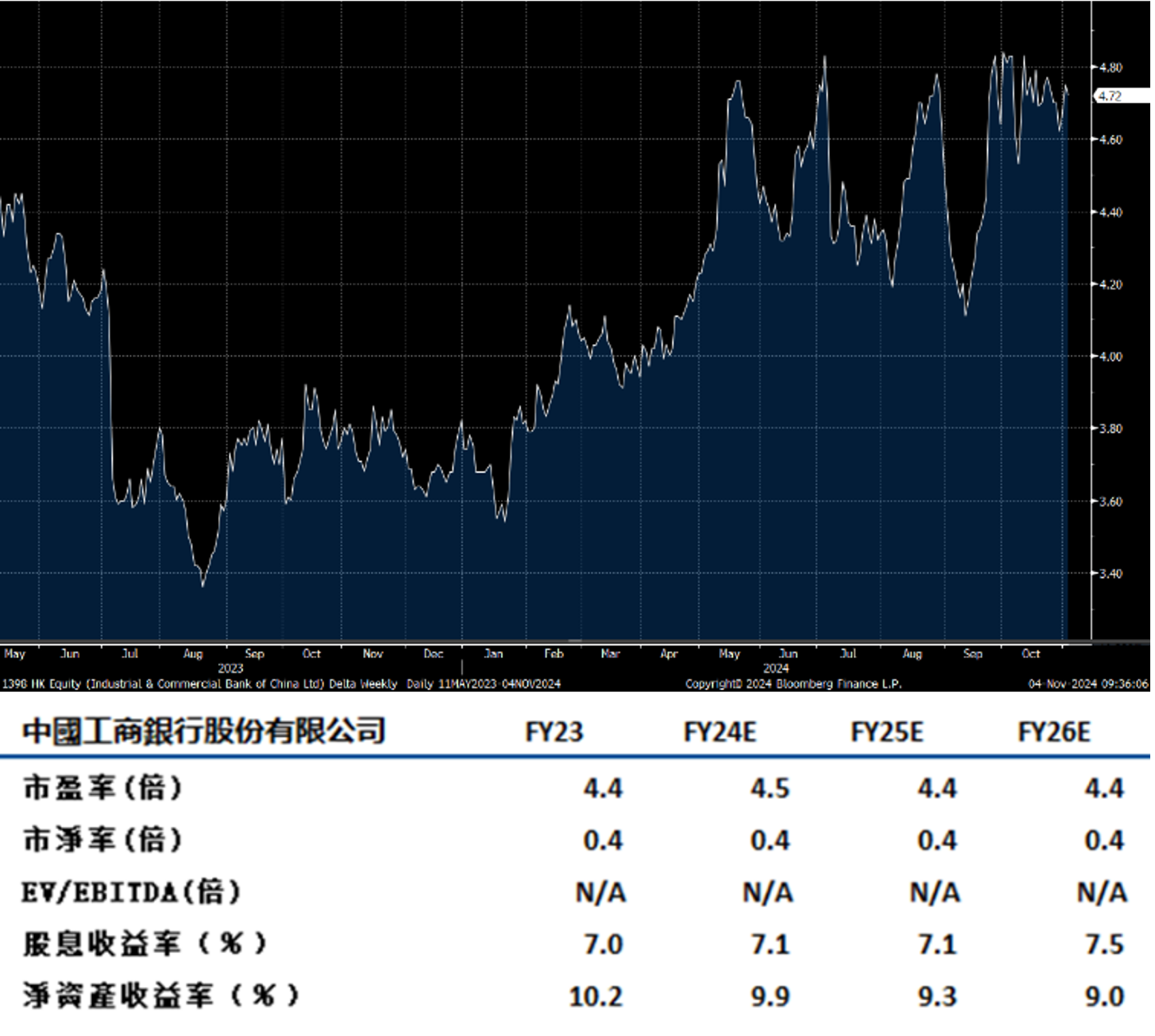

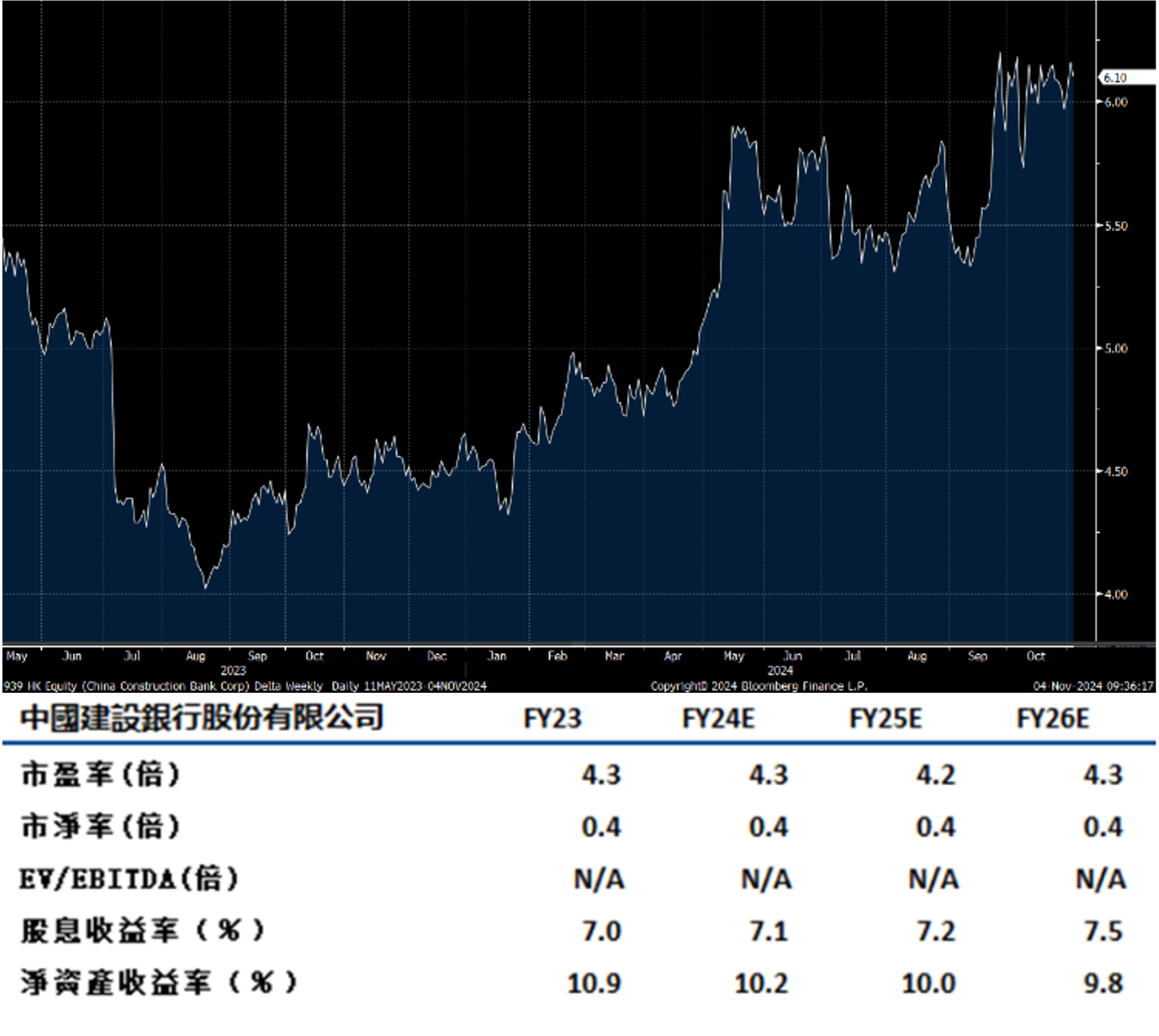

行業方面,由於政策逐步落實,提振投資者信心,內銀股逆市造好。

工商銀行(1398.HK)2024年前三季度營業收入約為5991億元。同比下降3.8%,較1H24跌幅改善2.2個百分點。其中淨利息收入4767億元同比下降4.9%,降幅較1H24收窄1.9個百分點。非利息收入同比大體持平,降幅較1H24收窄3.5個百分點。前三季度淨利潤2690億,同比增長0.1%,釋放積極信號。

前三季度淨息差為1.43%,與1H24持平。結合今年下半年的貸款利率和存款利率雙向調整環境下,企業未來息差壓力可能有所減緩,營收能力也可能隨之向好。截止24Q3末,工商銀行不良貸款率為1.35%,較2Q末持平。3Q末不良貸款餘額3780億,季內新增26億。前三季度計提信用及其他減值損失1293億,同比下降12.5%。工商銀行近年來持續推進實施“揚長補短、固本強基”戰略佈局,同時,積極發揮大行作用,投融資總量保持穩健增長。建議可上望HK$5.40,HK$4.40止蝕。

建設銀行(939.HK)2024年前三季度,公司實現營業收入和淨利潤5690.22億元和2557.76億元,同比分別變化-3.3%和0.13%。營業收入降幅較上半年收窄,淨利潤轉跌為升。公司業績出現改善,主要受益於非利息業務同比增長6.8%。截止3Q24末,建設銀行不良貸款率為1.35%,同年中持平,維持低位。季內不良貸款餘額新增40億,增量同比減少23億。

息差降幅收窄,存貸款增速保持平穩。2024年前三季度,建設銀行利息淨收入4408.17億元,同比下降5.89%。淨息差為1.52%,同比下降0.23個百分點,環比上半年下降0.02個百分點,降幅收窄。截至9月底,公司各項貸款額25.75萬億元,較年初增長7.92%。其中,公司貸款增長10.4%,戰略性新興產業、科技型企業、綠色貸款、普惠金融、數字經濟核心產業等重點領域貸款保持較快增長;零售貸款較年初增長1.4%。建議可上望HK$6.90,HK$5.70止蝕。