個股分析

中信股份 (267)

简介

综合性企业,业务涵盖综合金融服务、先进智造、先进材料、新消费和新型城镇化等五大板块。

分析

- 股息率高达5.5%: 去年收入7,529亿元,同比增长10.6%;净利582亿元,同比增长1.1%。股息率高达5.5。市场预测今年收入增长率达6.9%,公司实际业绩增速与预期基本一致,且派息政策稳定,显示财务健康度和股东回报能力。

- 产品方向与业务布局: 公司聚焦“金融强核”工程,整合“股贷债保”全链条能力,服务科技型企业、跨境投融资等场景。今年落地比亚迪闪电配售、宁德时代港股IPO等大单,覆盖1.4万家国家级专精特新企业。实业板块中,中信特钢、南钢股份等应对国际市场压力逆势增长,无缝钢管产品收入稳定增长。

- 公司前景与战略优势: 中信股份作为“小金控”企业,首批获金控牌照,金融板块贡献90%净利润。2025年计划设立金融资产投资公司,深化“五个领先”战略,证券业务股权、债券承销份额均列市场首位。

[introduction_table field="introduction_table"]

[introduction_table field="introduction_table_2"]

看法:

中信股份兼具金融与实业双轮驱动,业绩稳健、派息率高,且金融业务市场份额领先。

风险:

银行资产品质恶化及大宗商品价格下跌。

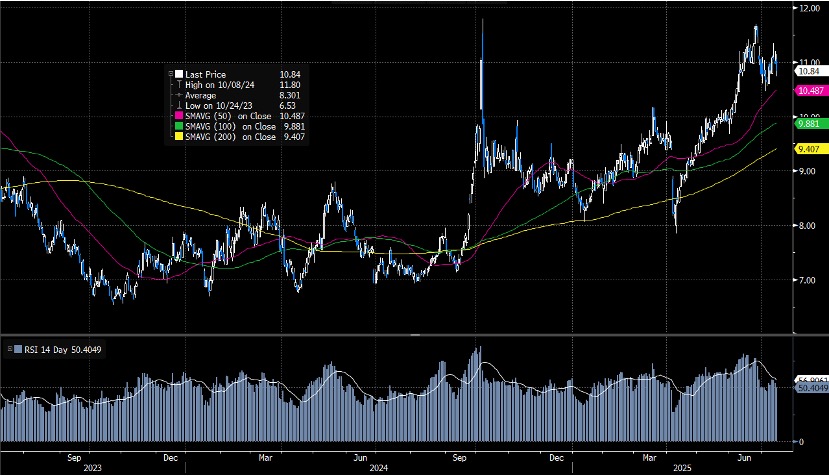

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 10.80港元

中线目标价: 12.00港元

止蚀价: 10.00港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼

Facebook

WhatsApp

Telegram

LinkedIn