市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

從全球經濟情況來看,對等關稅會在未來幾周內引發不確定性,並對全球經濟造成重大後果。預計美國消費者將面臨超過7000億美元的稅款,這將對消費需求產生負面影響,最壞情境是導致美國經濟陷入滯脹,而被徵稅的國家則可能面臨經濟衰退。

對等關稅的關鍵博弈場在於中、美雙方的態度強硬,相信短期內仍會處於高溫狀態,環球市場將持續波動,大型投行已下調美國GDP增速的預測,市場預計聯儲局將提前減息,以應對經濟放緩的壓力。對中國而言,美國加徵的關稅最少對中國GDP造成約0.9個百分點的影響,並預計中國將推出更多刺激政策,如降準降息、推出股市平準基金、貿易出口補貼及刺激消費措施等。或許市場關注中國會否以拋售美債作為關稅戰反擊措施,但預期出現的概率相當低,始終美債視為外匯儲備。

短期而言,市場討厭不確定性,全球股、債、匯、金、油都顯著波動,現階段投資者應保持冷靜,預期黃金會發揮資金避難所的作用。此外,投資者可以考慮先避開風眼,轉移至不太受關稅影可以考慮先避開關稅風眼,如海外營收敞口的行業,如消費電子、代工製造及奢侈品,因其易受關稅成本轉嫁及需求下滑的雙重打擊。倉位轉移至不太受關稅影響,業績穩健及過往穩定派息的行業,例如美國必需消費板塊和中資電訊板塊。在局勢明朗後,因應政策方向,比如中國會否投放財政刺激、降準降息等政策,再適度加倉內地消費板塊作短線操作。進取博反彈的投資者,可關注航運股,儘管中長線不宜沽手,因預期世界貿易數量將會减少,但短線隨著企業佈局美國感恩節和聖誕節的訂貨 (一般四月要落實訂單趕及七月付運),若談判出現轉機,企業增加存貨,航運運費應該會出現短期急升的情況。

長遠來看,2024年美國貨物貿易逆差達到1.2萬億美元,刷新歷史最高。美國政府債務上升至約35萬億美元,債務激增的主因是政府財政揮霍,以特朗普作為一名商人,美國政府是一間不良企業,需要大力革新,不能以債務作經濟驅動,而是以製造業和服務業雙驅動下,故美國會經歷陣痛,面對通脹上升,但長遠料經濟會恢復健康增長。

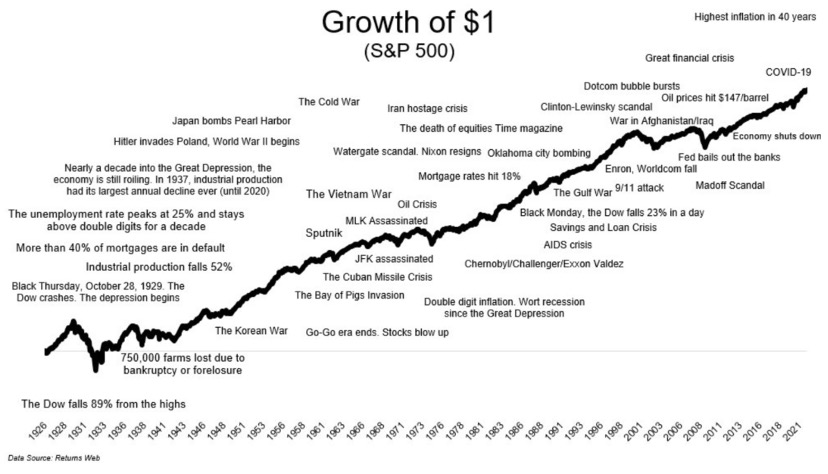

股市是經濟的晴雨表,短期總會因各種壞消息,包括關稅,令你猶豫卻步,覺得世界末日,但倘若於過去50年你是這樣投資,你將錯失了不少機會。長久以來,標準普爾 500 指數長期以來提供了約 10%的回報。

在超過30個國家提供外賣送餐及購物的服務平台,還推出了無人機送貨這樣的新興技術。

長大看好其多元化策略,以提升用戶黏性,市場預期 2025 年營收增長可達21%。

經濟衰退影響消費需求。

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 182.42美元

中線目標價:200.00美元

止蝕價:172.00美元

主要在中國製造及銷售方便麵、飲品及方便食品

隨着消費市道回暖,康師傅憑藉飲品業務的成長動能及方便麵高端化策略,有望維持穩健增長。

原材料成本波動,產品安全問題。

現價: 12.56港元

中線目標價: 14.10港元

止蝕價: 11.90港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。