市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

美總總統特朗普政府上任後幾個月,美股已幾乎回吐選後初期漲幅。反觀歐洲市場受惠於有利經濟成長的財政政策,逆市走強。中港股市因DeepSeek這類低成本AI產品的推出,市場對AI產業展現出前所未有的樂觀態度。

特朗普推出的對等關稅政策,稅率遠高於金融市場原先所預期。面對關稅與相關磨擦,貿易備受衝擊,國際關係也變得越來越難以預測。政策面瀰漫不確定性,產業活動明顯已受到一定干擾,中短期預計造成經濟成長力道減緩。

聯儲局陷入兩難局面,新一輪大規模關稅政策的背景下,經濟學家擔心政策導致企業凍結招聘、壓縮消費支出,使經濟更接近衰退,這將促使聯儲局考慮降息以對抗經濟疲軟。另一方面,關稅預期將推升進口商品成本,使通脹風險升溫,反而可能迫使聯儲局維持高利率以壓抑物價。這種局勢短期令聯儲局無法確定哪一邊才是對的。

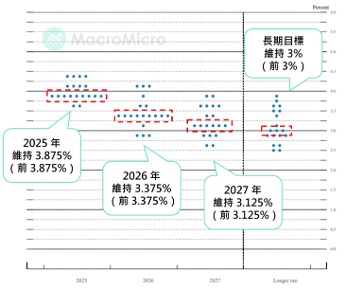

點陣圖中顯示,今年內預計將會減息兩次,而長期聯邦基金利率預期中值為3%,與去年12月的預期一致。市場預料,經濟減速令聯儲局有必要減息,聯儲局可能最快在7月才減息,全年可能只減息2次,而非早前預期的3至4次。

第二季經濟與市場繼續充滿變數,且各種情境的機率分布亦異常平坦,反映出當前環境高度不明朗,直到政策路線穩定且易於預測才會改善。在此之前,金融市場預計持續震盪。

港股料受中美摩擦所影響,而中國政府維持相對積極的2025年經濟成長率目標5.0%,顯示未來財政刺激力道將大於市場先前預期。中國政府對消費的政策轉向,並對民營板塊持更友善的立場,有助提升估值,可逐步提高對中港的投資配置,關注內地人工智能概念、內地必需消費、內地電力及香港公用及電訊。

美股方面,美國與各國的貿易談判需時,當中也會產生波動。市場難以繼續增持估值偏高的美國科技板塊,資金在政策不穩定下很大可能偏向避險,整個投資組合看,可減少美股的投資比重,但不能完全清倉,今季更需重視板塊多元化,關注盈利復甦的傳統派息行業和工業股,及有望增加派息的大型銀行股。

歐洲主要股市年初至今表現驚喜,部分或因受惠美股資金的流出。其次投資者轉往價值股,歐洲股票目前估值相比美股為低,公佈的經濟數據基本正面,加上預計加大財政政策的刺激力度,或繼續成為第二季股市領頭羊。

最後,印度市場自今年四月初開始走強,印度央行今年已兩次減息,通脹趨緩使市場預期印度央行存在更多降息機會,疊加美印官員樂觀表示兩國貿易談判進程取得進展,也相信印度並非今次貿易戰主要針對的國家,估值也從高位回落不少,或成為第二季的股市黑馬。

是一家分析軟件公司,專注於利用數據提高客戶組織的效率。 該公司分別通過其 Foundry 和 Gotham 平台為商業和政府客戶提供服務。

Palantir憑藉其在國防和商業領域的創新產品及穩健的政府合同,具備長期增長潛力,是值得關注的投資選擇。

客戶集中度過高、監管風險。

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 93.99美元

短線目標價: 105.00美元

止蝕價: 89.50美元

中國領先互聯網公司,提供在線遊戲服務、門戶網站、搜尋引擎、社交平臺、教育等服務。

網易今年盈利增速有望反彈,現階段估值反映市場對其產品迭代能力的疑慮,建議觀察《永劫無間》IP衍生作與主機遊戲表現。若新作用戶留存率超預期,可帶動估值修復,短線策略上宜波段操作。

新遊戲流水不及預期

現價: 161.40元

中線目標價:182.00元

止蝕價:150.00元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。