市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

近期一系列的疲弱消費者數據令市場再次擔憂美國經濟可能陷入衰退,導致美國10年期債息跌至今年新低。利率期貨市場已提前反映,預計年底前聯儲局將減息56個基點。在當前環境下,市場預期在貿易戰下,美國通脹有升溫風險,一旦經濟真正轉向下行,滯脹環境的潛在陰霾,將促使資金短期向外尋找投資機會。

港股今年升幅冠絕全球,儘管本周曾因中概股暴跌而低開逾600點,惟收市險守23,000點關口,且升市裂口即日補完,反映港股市底依然強勁,資金短期內仍看好港股。資金流方面,無懼港股處於技術性超買階段,繼續買買買,其中2月25號曾見逾220億港元淨流入。頭三淨買入為阿里約66億、盈富基金約52億及騰訊控股22億。內地低息環境下,北水南下香港投資股票、債券等金融資產的積極性顯著提高,今年北水流入港股有望突破萬億元大關,進一步提升港股的話題權。

本周除了財政預期案對個別企業帶來一次性憧憬外,市場目前最重要關注的是兩會行情。市場料2025年GDP增長目標仍將保持在5%左右,預測財政赤字率料維持在4%。未來視乎美國對華關稅的力度,料財政赤字預算、特別國債及地方政府專項債務額度都提供一定彈性空間。

此外,預期兩會政策基調延續政治會議議題,出台一些擴大及鼓勵內需消費的政策,近期見疲弱的消費板塊股價有所改善,或反映資金已率先流入。除以舊換新外,一旦政策超預期,例如此前有消息指,為全國公務員加薪,以拉動市場消費力等。

另外,創新行業的政策扶持,尤其近期市場熱炒的人工智能、人形機器人和芯片等領域,將可能進一步助力港股在此類板塊的景氣。

惟一旦兩會缺乏重要消息之下,預計恆指仍然會出現整固,支持位放在22500點至23000點的範圍,阻力位則是23800點至24000點。

潛在受惠兩會政策的清單

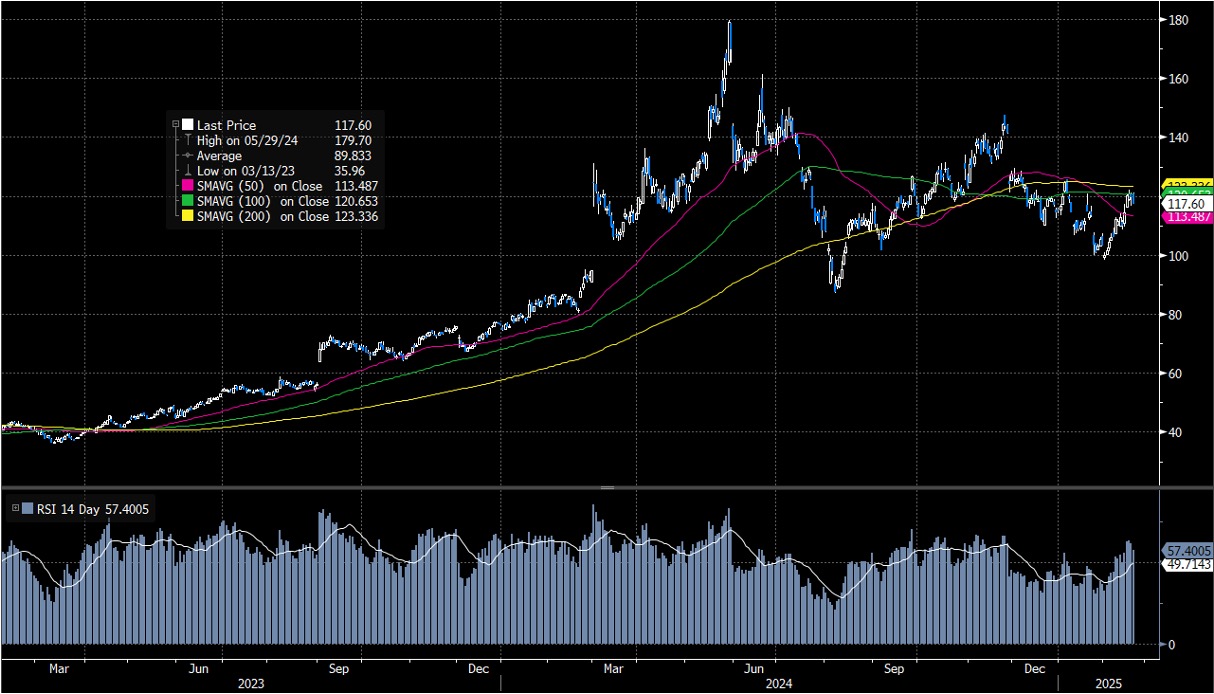

以生產、設計、銷售家用以及辦公室電腦而聞名,在個人電腦、外圍顯示器、主流服務器和外部存儲等核心市場佔據前三名的市場份額。

公司在關鍵硬件市場的領導地位,包括伺服器、AI伺服器、存儲和PC,為其提供了強勁增長基礎。

伺服器的訂單遜預期。

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 117.60美元

目標價:133.00美元

止蝕價:109.00美元

中國市值第三大證券公司,主要從事證券經紀、證券投資諮詢、證券交易與證券投資活動有關的財務顧問、證券承銷與保薦。

招商證券的股本回報率優於行業水平,主要得益於成本效率。隨著北京推動打造2至3家能在海外競爭的大型券商,公司有望利用規模優勢提升股本回報率並加強海外業務。

自營交易收益波動較大;管理費用上升。

現價: 15.26港元

短線目標價: 16.50港元

止蝕價: 14.20港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。